Prokurori i Apelit të Vlorës, Kleanth Zeka do të përballet të mërkurën më 20 nëntor me Komisionin e Pavar të Kualifikimit. Trupa gjyqësore që po kryen procesin e vetingut për Zekën përbëhet nga Etleda Çiftja, Roland Ilia dhe Firdes Shuli.

Kleanth Zeka e ka nisur karrierën në sistemin e drejtësisë në vitin 1997 si prokuror në Prokurorinë e Rrethit Vlorë. Në qershor 2014 ai është promovuar në detyrë si prokuror i Apelit të Vlorës, detyrë të cilën e ushtron edhe aktualisht.

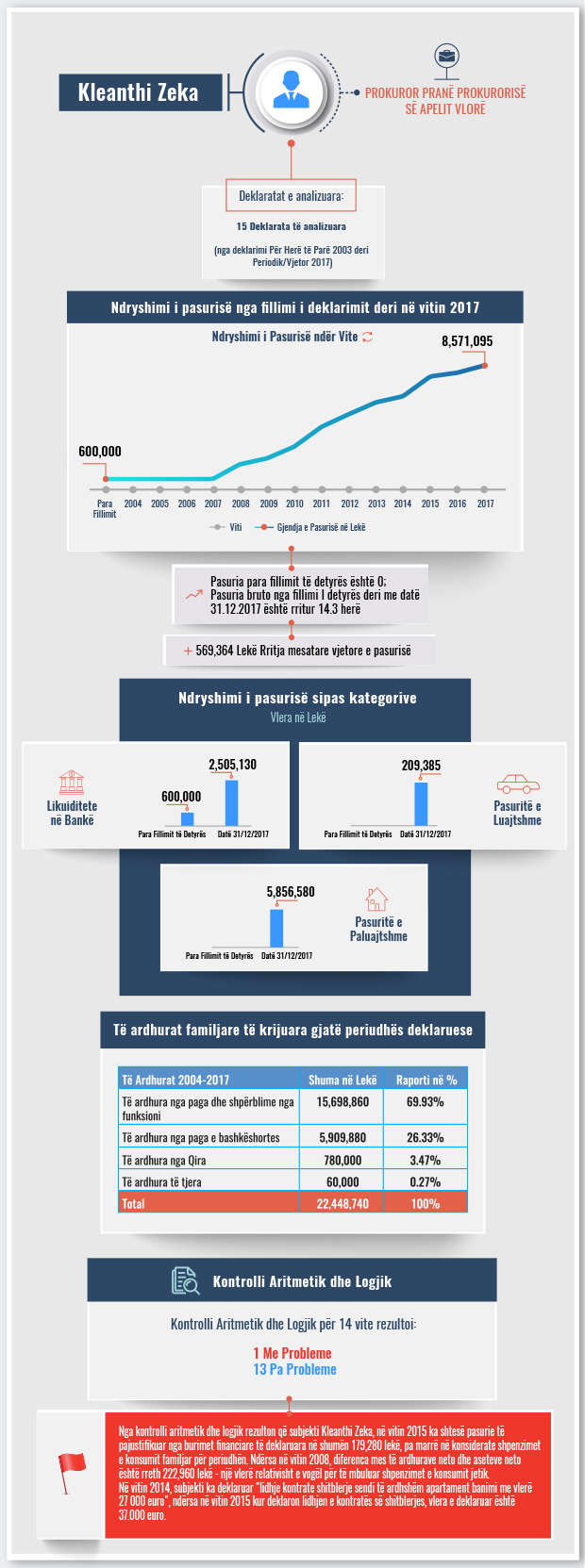

Analiza e pasurisë është një ndër tre shtyllat e rivlerësimit për prokurorët, së bashku me kontrollin e figurës dhe vlerësimin e aftësive profesionale. Skeda grafike e mëposhtme paraqet ndryshimin e pasurisë së deklaruar të prokurorit Kleanth Zeka nga viti 2003 deri në fund të vitit 2017.

Ky raport është prodhuar nga BIRN pas administrimit të deklaratave të pasurisë së këtij subjekti nga Inspektoriati i Lartë i Deklarimit dhe Kontrolli të Pasurive dhe Konfliktit të Interesit, ILDKPKI. Ai ka për qëllim bërjen e transparencës mbi pasurinë e gjyqtarëve dhe prokurorëve që i nënshtrohen procesit të vetingut.

Të dhënat e analizuara nga BIRN tregojnë se prokurori Zeka zotëronte vetëm një depozitë bankare prej 600 mijë lekësh në vitin 2003, ndërkohë që në fund të vitit 2017, pasuria familjare kap vlerën e 8.5 milionë lekëve, duke shënuar rritje mesatare vjetore prej 569 mijë lekësh.

Në fund të vitit 2017, pasuria ndahet në pasuri të paluajtshme prej 5.8 milionë lekësh, likujditete në bankë prej 2.5 milionë lekësh dhe një automjet me vlerë rreth 209 mijë lekë.

Të ardhurat familjare për periudhën deklaruese janë 22.4 milionë lekë. Rreth 70% e të ardhurave kanë si burim pagën nga funksioni i prokurorit, ndërsa paga e bashkëshortes është në masën 26%. Familja Zeka ka përfituar gjithashtu rreth 3% të totalit të ardhura nga dhënia me qira e një njësie shërbimi.

Përveç analizës për rritjen/uljen e pasurisë, strukturën e aseteve dhe të ardhurave, ky raport paraqet dhe kontrollin aritmetik/logjik të deklarimeve të subjektit si dhe “flamujt e kuq’ që identifikohen gjatë kontrollit. Nga 14 deklarata që iu nënshtruan kontrollit aritmetik/logjik, njëra prej tyre rezultoi me probleme.

Nga kontrolli aritmetik/logjik rezulton se në vitin 2015, subjekti ka shtesë pasurie të pajustifikuar nga burimet financiare të deklaruara në vlerën e 179 mijë lekëve, pa llogaritur shpenzimet familjare të konsumit vjetor. BIRN evidentoi gjithashtu se në vitin 2008, diferenca mes të ardhurave dhe aseteve neto ishte rreth 222 mijë lekë, një vlerë relativisht e vogël për mbulimin e konsumit jetik.

Nga analiza cilësore e deklaratave, BIRN evidentoi si “flamur të kuq” diferencën e çmimit për blerjen e një apartamenti mes kontratës së porosisë dhe kontratës së shit-blerjes. Në vitin 2014, subjekti e deklaron kontratën në vlerën e 27 mijë eurove, ndërsa në vitin 2015 vlera e deklaruar është 37 mijë euro.

Deklarata e pasurisë së vitit 2003

Deklarata e pasurisë së vitit 2004

Deklarata e pasurisë së vitit 2005

Deklarata e pasurisë së vitit 2006

Deklarata e pasurisë së vitit 2007

Deklarata e pasurisë së vitit 2008

Deklarata e pasurisë së vitit 2009

Deklarata e pasurisë së vitit 2010

Deklarata e pasurise se vitit 2011

Deklarata e pasurisë së vitit 2012

Deklarata e pasurisë së vitit 2013

Deklarata e pasurisë së vitit 2014

Deklarata e pasurisë së vitit 2015

Deklarata e pasurisë së vitit 2016

Deklarata e pasurisë së vitit 2017 /BIRN/