Pasuritë e paluajtshme, call center-at mashtruese me aktivitet FOREX apo mashtrimet me karta bankare dhe shoqëritë fiktive kanë qenë disa nga tipologjitë që Agjencia e Inteligjencës Financiare ka identifikuar si format me të cilat mund të pastrohen paratë në vend dhe që janë referuar pranë institucioneve përkatëse. Raporti vjetor i AIF referon se cilat janë 13 tipologjitë në fjalë.

Tipologjia 1: Kryerja e një aktiviteti fiktiv nga shoqëri shqiptare

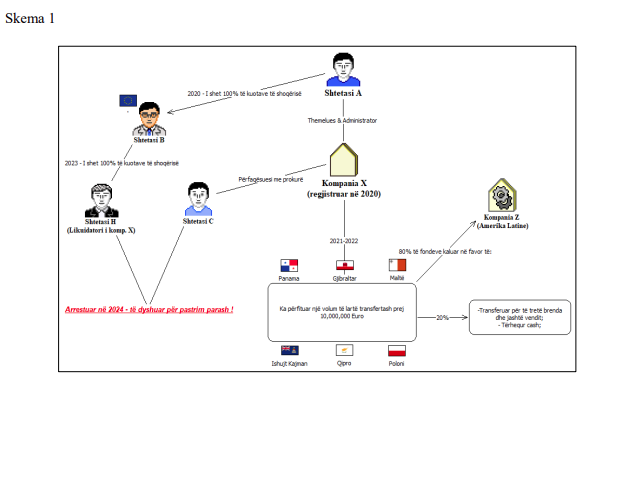

Në dhjetor 2020, shtetasi A themeloi shoqërinë X (veprimtaria e së cilës lidhet me shërbime konsulence) dhe disa ditë më pas ia shiti kuotat e kësaj shoqërie shtetasit të huaj (B), duke mbetur vetëm administrator i shoqërisë. Shtetasi B (ortaku i vetëm i shoqërisë X) rezulton të ketë ardhur në Shqipëri vetëm dy herë gjatë 2023-2024 dhe ka qëndruar jo më shumë se tre ditë. Gjatë një periudhe 2 vjeçare (2021-2022), shoqëria X ka përfituar një volum të lartë transfertash që arrijnë në një total prej 10,000,000 EUR të urdhëruara nga shtete si: Ishujt Cayman, Panama, Gjibraltar, Qipro, Maltë, Poloni etj. nga subjekte të ndryshme kryesisht të lidhura me lojërat e fatit, për shërbimet e ofruara nga kompania X. Lidhur me mënyrën e përdorimit të këtyre fondeve u konstatua se pjesa më e madhe e tyre (rreth 80%) janë transferuar në favor të kompanisë Z në Amerikën Latine për pagesa faturash dhe pjesa tjetër është transferuar për të tretë brenda dhe jashtë Shqipërisë për likujdime faturash/ detyrimesh apo është tërhequr cash nga përfaqësuesi me prokurë, shtetasi C. Pas qarkullimit të fondeve, llogaritë e biznesit janë mbyllur. Nga verifikimet të mëtejshme për shoqërinë X, ka rezultuar si vijon: – Sipas inventarit të vetë deklaruar nuk ka pasur në posedim makineri/pajisje informatike zyre; i punësuar ka qenë vetëm administratori shtetasi A, por ndërkohë nga ana tjetër ka deklaruar shitje në vlera të konsiderueshme (që përputhen me totalin e transfertave të përfituara prej saj) gjatë 2021-2022. – Lindën dyshime për pamundësinë reale të një shtetasi të vetëm për të kryer këtë volum shitjesh, duke u përforcuar këto dyshime edhe më shumë referuar historikut të punësimit të shtetasit A i cili njëkohësisht ka qenë i punësuar edhe si kuzhinier pranë një restoranti në Tiranë. – U konstatuan mospërputhje (diferenca në totalin e shitjeve të deklaruara) të deklaratat tatimore, duke krijuar dyshime se subjekti nuk ka paraqitur situatën reale financiare. – Gjatë periudhës 2023 – 2024, shoqëria X e ka ndryshuar disa herë adresën kryesore të aktivitetit duke u vendosur në qytete të ndryshme të Shqipërisë, duke shtuar dyshimet për shmangie të organeve tatimore. Referuar ndryshimeve të shoqërisë X në vite, ka rezultuar se: – në mars 2022, shoqëria X e ka pezulluar veprimtarinë e saj; – rreth një vit më pas, ortaku i vetëm i shoqërisë (shtetasi i huaj) ia ka shitur 100% të kuotave të shoqërisë shtetasit shqiptar H (biznesmen); – në maj 2023, shoqëria ka aktivizuar përsëri aktivitetin e saj; – tre muaj më pas, e ka pezulluar përsëri veprimtarinë dhe ka kaluar në status ‘në likuidim e sipër’. Likuidatori është shtetasi H; Nga verifikimet rreth veprimtarisë së ushtruar nga shtetasi H, rezultoi se njësoj si shtetasi A, ka themeluar një shoqëri Y, e cila pak ditë pas regjistrimit ka kaluar në pronësi të një shtetasi të huaj (nga i njëjti shtet i BE me aksionerin e shoqërisë X) duke nënkuptuar një lidhje mes palësh. Në konkludim të rastit, duke marrë në konsideratë elementët e mëposhtëm: – vlerat e larta të transfertave në mbërritje të urdhëruara nga subjekte të ndryshme kryesisht të lidhura me lojërat e fatit, më së shumti nga vende të parajsës fiskale; – mënyrën e operimit të shoqërisë X – vetëm me një punonjës, i cili asokohe ka qenë i dy punësuar, ka arritur të kryejë shitje rreth 10 mln EUR dhe për më tepër pa patur pajisje informatike zyre; – ndryshimin e vazhdueshëm të adresës së shoqërisë nga një qytet në tjetrin; – dyshimet se kishim të bënim me një kompani fiktive qëllimi i krijimit të së cilës ishte vetëm qarkullimi i shumës së sipër përmendur; rasti u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit. Një muaj më pas, nga i njëjti organ, jemi njohur mbi regjistrimin e procedimit penal të rastit. Më vonë, nga burime të hapura informacioni, rezulton se shtetasi H dhe përfaqësuesi me prokurë i shoqërisë X, shtetasi C, janë arrestuar në mars 2024 si të dyshuar për pastrim parash dhe janë nën hetim.

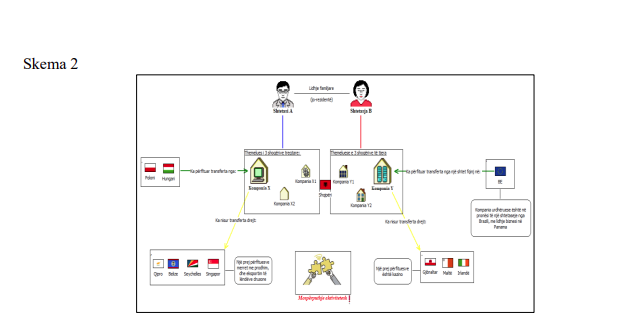

Tipologjia 2: Transferta të dyshimta nga kompani të reja me aksioner jo-rezident.

Shtetasit e huaj A dhe B (bashkëshortë), kanë ardhur në Shqipëri në vitin 2024 dhe kanë themeluar secili nga 3 shoqëri tregtare me objekt aktiviteti ‘shërbime të konsulencës dhe marketingut online’. Të gjashta shoqëritë kanë të njëjtën adresë fizike në Shqipëri. Shtetasit A dhe B nuk janë rezidentë në Shqipëri, dhe kanë caktuar shtetasen M si përfaqësuese për të kryer veprime në emër të tyre. Menjëherë pas çeljes së bizneseve, në emër të tyre janë hapur disa llogari biznesi pranë bankës E. Nga analiza financiare e të dhënave bankare rezultoi se vetëm dy prej këtyre kompanive kanë qarkulluar fonde në llogaritë e tyre, konkretisht: – Shoqëria X ka çelur disa llogari bankare në monedha të ndryshme dhe në secilën prej tyre gjatë vitit 2024 ka përfituar transferta nga subjekte të ndryshme nga vende si: Poloni, Hungari etj, në një vlerë totale prej 100,000 EUR, për pagesë faturash. Më pas, fondet e kredituara në llogari i ka transferuar në favor të disa kompanive të huaja të ndodhura kryesisht në vende të konsideruara me lehtësira fiskale si: Belize, Seychelles, Qipro, Singapor etj, si pagesë për shërbimet e marketingut/konsulencës që deklaron të ketë marrë. Pjesë e përfituesve ka qenë edhe një kompani që merrej me prodhim dhe eksportim të produkteve të lëndës drusore. – Shoqëria Y ka operuar pothuajse njësoj si kompania e mësipërme, ndryshojnë vetëm shtetet me të cilat ka bashkëpunuar. Kjo shoqëri ka përfituar transferta nga disa subjekte në një shtet fqinj, në një total prej 200,000 EUR, në formë pagese për shërbimet e marketingut të ofruara. Më pas fondet i ka transferuar për të tretë kryesisht në vende të konsideruara me lehtësira fiskale si: Gjibraltar, Qipro, Maltë, Irlandë, etj, si pagesë për shërbime konsulence. Nga verifikimet e mëtejshme rezultoi se asnjëra prej shoqërive të sipërcituara nuk ka deklaruar fatura shitblerje në sistemin tatimor dhe nuk kanë punonjës të tjerë përveç administratorëve. Nisur nga sa më sipër, duke marrë në konsideratë elementët e mëposhtëm: – Kompani të reja me aksioner jo rezident aktivitetet e të cilave nuk duken të kenë lidhje me

Shqipërinë; Transfertat në vlera të konsiderueshme nga/drejt vende të ndryshme (kryesisht me lehtësira fiskale) për një periudhë të shkurtër kohore, për likujdime faturash ndërkohë që shoqëritë nuk deklarojnë aktivitet financiar; Mospërputhjen e veprimtarisë tregtare mes shoqërive në Shqipëri dhe disa subjekteve të huaja. Rasti u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit.

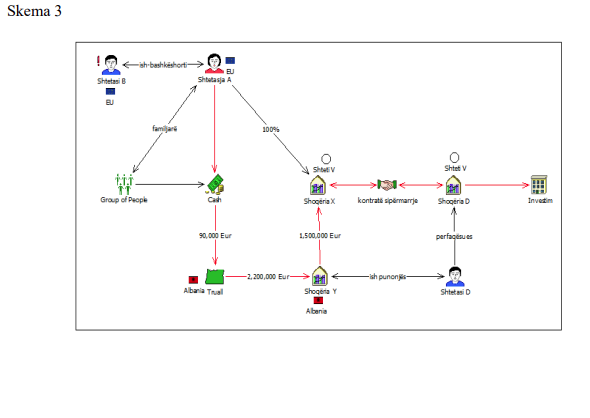

Tipologjia 3: Investime në pasuri të paluajtshme nga persona me veprimtari kriminale.

Shtetasja A rezidente në një vend të BE, në vitin 2021, nëpërmjet një përfaqësuesi, familjari të saj, ka investuar në Shqipëri në blerjen e një pasurie të paluajtshme të llojit truall në vlerë 90,000 EUR – vlerë kjo më të ulët se tregu. Nga verifikimet lidhur me burimin e të ardhurave të investuara rezultoi se fondet janë depozituar cash nga vetë shtetasja, familjarë të saj, si dhe shtetasi B (ish bashkëshorti a shtetases A gjithashtu rezident në të njëjtin vend të BE). Dy muaj pas blerjes së pasurisë shtetasja A nënshkruan një kontratë sipërmarrje me shoqërinë Y, sipas te cilës ka vënë në dispozicion trualli për zhvillim, në këmbim të sipërfaqes ndërtimore mbi këtë pasuri. Ndërkohë një vit pas nënshkrimit të kontratës së sipërmarrjes, shtetasja A ka vendosur të shesë pronësinë e truallit, shoqërisë Y në vlerë afërisht 2.200.000 EUR, dukshëm me një çmim shumë më të lartë se çmimi i blerjes. Nga analiza financiare, rezultoi se vlerat e përfituara në llogari në funksion të kontratës së shitjes së truallit, A i ka transferuar në llogarinë e shoqërisë X, me seli në shtetin V, i ndryshëm me atë të rezidencës. Në vijim është bashkëpunuar më NJIF e shteteve me të cilat shtetasit A dhe B, kishin lidhje nga ku rezultoi se: – Shoqëria X është themeluar nga shtetasja A, pas përfitimit të transfertave nga shitja e truallit në Shqipëri, me fushë veprimtarie ndërtim; – Shoqëria X ka nënshkruar kontratë sipërmarrje me të tretë në cilësinë e investitorit ku për kryerjen e punimeve ka nënkontraktuar shoqërinë D në shtetin V; – Fondet e përfituara janë përdorur në dukje për realizimin e kontratës së sipërmarrjes në shtetin V prej të cilave një pjesë i ka transferuar në shoqërinë D;aktivitetet e të cilave nuk duken të kenë lidhje me Shqipërinë; – Transfertat në vlera të konsiderueshme nga/drejt vende të ndryshme (kryesisht me lehtësira fiskale) për një periudhë të shkurtër kohore, për likujdime faturash ndërkohë që shoqëritë nuk deklarojnë aktivitet financiar; – Mospërputhjen e veprimtarisë tregtare mes shoqërive në Shqipëri dhe disa subjekteve të huaja. rasti u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit.

Përfaqësuesi i shoqërisë D është aksioner një tjetër shoqërie të themeluar në shtetin V e cila lidhet me shoqërinë D; – Gjithashtu për shtetasin B ka dyshime se ka kryer pastrim parash të produkteve të aktivitetit kriminal të trafikimit të lëndëve narkotike në vendin e BE, ku shtetasit A dhe B janë rezident. Nga verifikimet e mëtejshme, përfaqësuesi i shoqërisë D shtetas Shqiptar, rezulton të ketë qenë punonjës i shoqërisë Y, të themeluar në Shqipëri, prej të cilës u krye blerja e truallit në një vlerë më të lartë se çmimi real i tregut. Nga sa më sipër, duke marrë në konsideratë: – Depozitim cash të vlerave në sistemin bankar me qëllim blerjen e pasurisë së paluajtshme, – Investimi fillestar në pasuri të paluajtshme nën vlerën reale, – Tjetërsimin e pronës brenda një kohe të shkurtër duke shumëfishuar vlerën e saj, – Transfertat në nisje drejt një shtetit V në funksion të aktivitetit të sipërmarrjes së nënkontraktuar të shoqërisë X me shoqërinë D, në shtetin V, – Evidentimin e lidhjeve të tërthorta të individëve të përfshirë (shtetasit A, B dhe D), – Dyshimet e bazuara se pasuritë e blera burojnë nga veprimtaria kriminale e shtetasit B, rasti u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit.

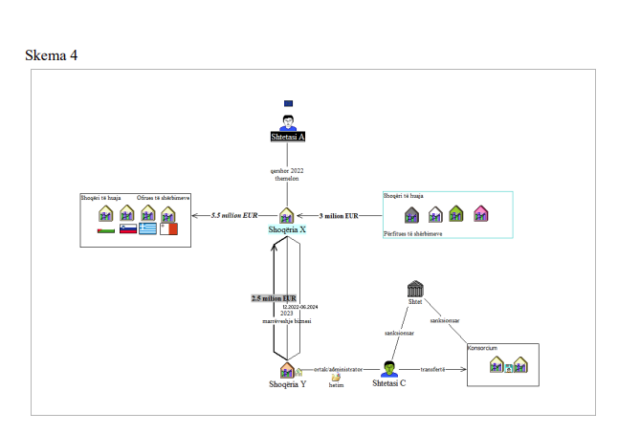

Tipologjia 4: Kryerja e aktivitetit fiktiv nga një shoqëri shqiptare

Shtetasi A, nga një shtet i BE, ka regjistruar në Shqipëri në qershor 2022, shoqërinë X me aktivitet në fushën e shërbimeve të TI. Rreth një vit më pas, shoqëria X ka hyrë në marrëdhënie biznesi me shoqërinë Y, në Lindjen e Mesme dhe sipas marrëveshjes përkatëse për shërbime të ofruara të menaxhimit të projekteve, në favor të shoqërisë shqiptare X kanë mbërritur transferta ndërkombëtare nga shoqëria Y në total 2.5 milion EUR, për periudhën dhjetor 2022 – qershor 2024. Nga analizimi i mëtejshëm i të dhënave ka rezultuar se gjatë periudhës shkurt 2023 – qershor 2024 në favor të shoqërisë shqiptare X përveç transfertave nga shoqëria Y, ka përfituar një sërë transfertash nga shoqëri tregtare të huaja, në volumin më të madh nga një vend fqinj, në vlerë rreth 3 milion EUR. Këto fonde rezultojnë të jenë përdorur për likujdime faturash, nëpërmjet e-Banking në favor të subjekteve të ndryshme të huaja në vende si Palestinë, Slloveni, Greqi, Maltë, Letoni etj. Qëllimi i deklaruar i këtyre transfertave është për shërbime konsulence. Në lidhje me rastin kemi bashkëpunuar me homologët nga ku ka rezultuar se: – Shoqëria e huaj Y është krijuar në një shtet të Lindjes së Mesme, pak muaj përpara shoqërisë shqiptare X, me aktivitet në ofrimin e shërbimeve të konsulencës kibernetike, e hetuar në vendin e rezidencës për aktivitet të dyshimtë. Administrator i saj është shtetasi C, njëkohësisht edhe pronar përfitues; – Shoqëria Y ka dërguar fonde për dy shoqëri të huaja, pjesë e një konsorciumi të sanksionuar nga një shtet për prodhimin e një programi kompjuterik të jashtëligjshëm; – Shtetasi C, gjithashtu pronar përfitues i disa kompanive pjesë e këtij konsorciumi, në korrik 2024 rezulton të jetë bërë pjesë e listës së sanksioneve ndërkombëtare për lidhjet e tij me këtë konsorcium. Për sa më sipër, duke marrë në konsideratë: – shumat e larta të transfertave ndërkombëtare midis shoqërive dhe shtetasve, të mbështetura në marrëveshje biznesi për ofrimin e shërbimeve të konsulencës, menaxhimit të projekteve, për të cilat konkretisht nuk kemi dijeni; – shumat e transfertave ndërkombëtare në hyrje nga një shoqëri e krijuar pak muaj më parë në një vend të Lindjes së Mesme; – informacionin se ortaku i shoqërisë dërguese të fondeve dhe konsorciumi janë pjesë e listës së sanksioneve ndërkombëtare; – dyshimet se shoqëria X në Shqipëri po përdoret për të shmangur sanksionet duke shërbyer si dërguese e fondeve për llogari të një shoqërie të përfshirë në listë; rasti u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit.

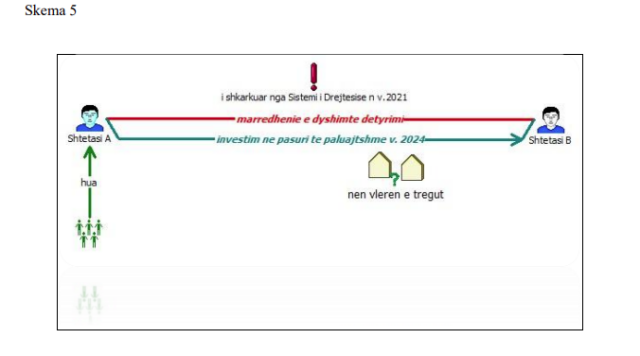

Tipologjia 5: Investime në pasuri të paluajtshme nga ish-funksionar i drejtësisë

Shtetasi A, është shkarkuar nga sistemi i Drejtësisë në vitin 2021, për deklarim të pamjaftueshëm në kriterin e pasurisë. Në një nga pikat e këtij vlerësimi, të cilën shtetasi A dështoi të provonte në favor të tij, ishte një marrëdhënie kontraktuale me shtetasin B. Për këtë marrëdhënie kontraktuale shtetasi A do të argumente se nuk kishte njohje personale mes tyre, përtej marrëdhënies normale të detyrimit të krijuar. Nga informacionet e administruara, rezultoi se ky shtetas 3 vite pas largimit nga sistemi i drejtësisë, kishte investuar në blerjen e pasurive të paluajtshme, për një vlerë dukshëm nën vlerën e tregut. Nga verifikimet rezultoi se këto pasuri po bliheshin nga shtetasi B. Në vijim, nga analiza e informacionit bankar rezultoi se një pjesë e fondeve të përdorura për këto investime, e kishin burimin nga akte huamarrje. Për sa më sipër, bazuar në: – Vlerën nën treg të investimeve të kryera; – Investimet pranë një subjekti, me historik të mëparshëm marrëdhëniesh të dyshimtë detyrimi; – Pozicioni i favorshëm për ndërtim, në një zonë në zhvillim të kryeqytetit; – Mbulimi pjesor i investimit me huamarrje; – subjekt i shkarkuar nga sistemi i drejtësisë; 40 lindin dyshime në lidhje me investimin real të kryer nga shtetasi A, si dhe origjinën e këtyre fondeve, për rrjedhojë rasti u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit.

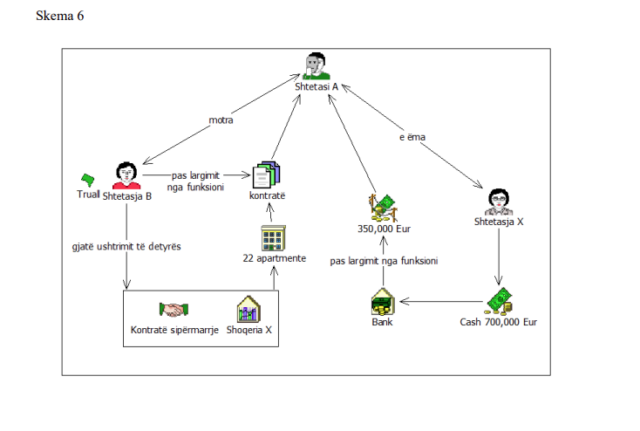

Tipologjia 6: Investim, fshehje, tjetërsim të pasurive nga një ish funksionar i lartë

Shtetasi A, ka qenë funksionar i lartë në disa institucione shtetërore për një periudhë 8 vjeçare dhe dyshohet se nëpërmjet familjarëve të tij, ka fshehur pasuri të paluajtshme gjatë ushtrimit të detyrave, ku burimi i investimeve është i pajustifikuar. Konkretisht shtetasja B, e motra e funksionarit A, në cilësinë e pronarit të një trualli, ka nënshkruar një akt marrëveshje me shoqërinë X, sipas te cilës kjo shtetase vë në dispozicion të shoqërisë truallin, me qëllim zhvillimin e tij në këmbim të përfitimit të 22 apartamenteve. Nga verifikimet të mëtejshme u konstatua se kjo aktmarrëveshje është nënshkruar pak kohë pasi shtetasja B si aksionere e vetme e shoqërisë X, i kishte shitur aksionet e saj palëve të treta. Një vit më pas shtetasja B, nënshkruan me shoqërinë X kontratën e sipërmarrjes, duke përcaktuar apartamentet që do të përfitojë pas ndërtimit të godinës dhe në të njëjtën kohë, nënshkruan një kontratë premtim – shitjen për 10 apartamenteve, në vlerën 400.000 EUR, me shtetasin D, pa u specifikuar mënyra e pagesës. Sërish në të njëjtin vit, e ëma e shtetasit A, shtetasja C pak kohë para nënshkrimit të kontratës së premtim-shitjes mes shoqërisë X dhe shtetases B, ka kryer depozitime të larta në cash, në llogarinë e saj bankare, në vlerë 300.000 EUR. Nga analiza e detajuar financiare rezulton gjithashtu se, për periudhën vijuese 2 vjeçare, shtetasja C ka kryer depozitime të vazhdueshme, në llogarinë e saj, që arrijnë në vlerën 400.000 EUR. Pesë vite pas largimit nga funksioni, shtetasi A pranon nga motra e tij dhurimin e truallit dhe të drejtat që rrjedhin prej zhvillimit të tij, duke u bërë kështu pronar i 22 apartamenteve. Më tej në funksion të përmbushjes së kontratës së premtim shitjes ndërmjet shtetases B dhe shtetasit D, shtetasi A nënshkruan kontratën finale të shitjes së 10 apartamenteve me shtetasin D, sërish pa u përcaktuar mënyra e pagesës. Nga analizimi i të dhënave të llogarive bankare rezultoi se shtetasi A ka përfituar nga nëna e tij, disa transferta në vlerën totale prej 350.000 EUR, sipas një kontratë dhurimi. Vlerat e përftuara, janë përdorur më tej për investime të tjera në pasuri të paluajtshme. Për sa më sipër duke marrë në konsideratë përdorimin e familjarëve të ngushtë për kryerjen e investimeve të larta në pasuri të paluajtshme dhe kamuflimin e këtyre transaksione përmes shitjes së aksioneve dhe dhurimit, nga një funksionar i lartë rasti është dërguar për investigim të mëtejshëm në organet e zbatimit të ligjit, për të cilin më pas janë ngritur akuza për pastrim parash.

Tipologjia 7: Investime në pasuri të paluajtshme me burim të dyshimtë fondesh

Shtetasja A, funksionare në një institucion shtetëror, në prill të vitit 2024 ka blerë një pasuri të paluajtshme të llojit apartament në vlerë 200,000 EUR. Fondet për blerjen e pronës, janë akumuluar në llogari nga depozitime dhe transferta të realizuara nga familjar të saj si dhurim (me deklarata dhurimi mes palëve), si dhe nga depozitime në llogari të vetë shtetases. Verifikimet e realizuara nga AIF evidentuan se shtetasja A zotëronte edhe pesë pasuri të tjera të paluajtshme, si dhe disa kontrata për shitblerje automjetesh të nënshkruara vitet e fundit. Duke marrë në konsideratë se profili i punësimit të shtetases A apo dhe familjarëve të cilët kishin dhuruar fondet, nuk justifikonte transaksionet e realizuara, ka vijuar bashkëpunimi me organet e zbatimit të ligjit. Në vijim nga organi kompetent jemi njohur me vendimin e sekuestrimit të pasurive në emër të shtetases A, pas dyshimeve se ato ishin produkte të veprimtarisë kriminale të ushtruar nga familjari i saj, shtetasi B i dënuar për trafikim të lëndëve narkotike në një vend fqinj. Më tej, janë kryer verifikime edhe për familjarët e shtetases A, ku u evidentua se shtetasi B në shtator 2024 ka nënshkruar kontratën për blerjen e një apartamenti në vlerë 230,000 EUR nga shtetasi C, i dyshuar si i përfshirë në aktivitete të ushtruara nga grupe të organizuara kriminale. Për të justifikuar blerjen e realizuar, shtetasi ka marrë një kredi bankare të llojit duke përdorur si garanci fondet e depozituara nga ai vetë, si dhe ka përfituar dy transferta në formën e dhurimit nga nëna e tij. Përveç pasurisë në vlerë 230,000 EUR, u evidentuan dhe 5 pasuri të tjera të regjistruara në emër të shtetasit B. Duke marrë në konsideratë sekuestrimin e pasurive të familjares së shtetasit B dhe precedentët penal në emër të tij, informacioni u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit.

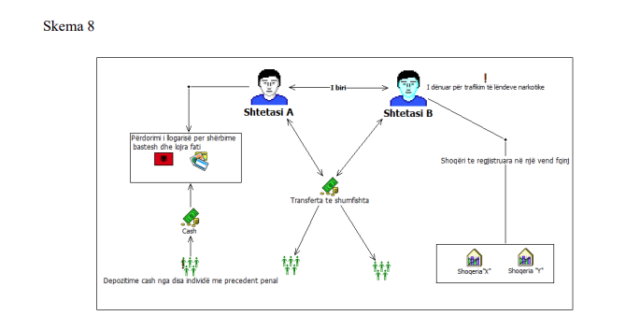

Tipologjia 8: Transferta të dyshimta nga persona me precedentë penal

Shtetasi A, shqiptar me rezidencë në një shtet fqinj, ka përdorur llogarinë e tij individuale në Shqipëri për të realizuar blerje me kartë në tregtarë që ofrojnë shërbime bastesh, si dhe rezervime hotelesh/restorantesh në dy vende fqinje. Fondet e përdorura, janë akumuluar ndër vite nga depozitimet e të hollave, të realizuara nga vetë shtetasi dhe nga persona të tretë. Brenda tre muajve të parë të vitit 2024, në llogarinë e shtetasit A, është depozituar shuma 100,000 EUR nga katër persona të ndryshëm. Depozituesit nuk kanë lidhje familjare me shtetasin X, ndërkohë që njëri prej tyre rezulton i dënuar në vitin 2019 në vend evropian për trafikim të lëndëve narkotike. Si burim për fondet e gjeneruara, shtetasi A ka paraqitur ekstraktin e regjistrimit të shoqërisë “X” në vendin fqinj, në të cilën është administrator. Biznesi është në pronësi të shtetasit B, i biri i shtetasit A, i cili rezultoi të kishte ndryshuar gjeneralitetet. Shtetasi B, rezultoi të ishte i dënuar për trafikim të lëndëve narkotike, në një vend evropian. AIF ka vijuar bashkëpunimin me NjIF në shtetet përkatëse, nga të cilët jemi informuar: – për përfshirjen e shtetasve A dhe B në transferta të dyshimta të fondeve gjatë viteve 2021-2023 duke përdorur subjekte të ndryshme te transferimit të parave; – përfituesit e fondeve janë individ të ndryshëm, kryesisht me shtetësi Shqiptare por dhe nga vende të ndryshme të BE pa lidhje të identifikuara mes tyre; – shtetasi B, përveçse përfaqësues me prokurë i subjektit “X” është gjithashtu aksioner në shoqërinë “Y”, biznes tjetër i regjistruara në vendin fqinj. Aktiviteti i ushtruar nga këto shoqëri, shfaqet i dyshimtë pasi objekti i veprimtarisë së tyre është ndryshuar disa herë brenda një periudhe të shkurtër kohore. Duke marrë në konsideratë anomalitë si vijon: – Depozitimet në llogaritë e shtetasit A, nga palë të treta pa lidhje të evidentuara me njëri-tjetrin, njeri prej të cilëve me precedentë penal; – Përdorimi i llogarisë që shtetasi A disponon në Shqipëri, për blerje shërbimesh që kanë lidhje me bastet, apo rezervime hotelesh; – Lidhjet të ngushta familjare të shtetasit A dhe përfshirja në aktivitet tregtar me shtetasin B, i dënuar në fushën e trafikimit të lëndëve narkotike; – Informacionet e NjIF partnere në lidhje me përfshirjen e shtetasve A dhe B në transferta të dyshimta, rasti u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit

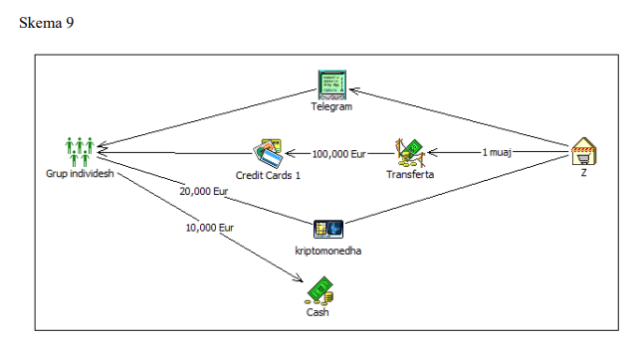

Tipologjia 9: Mashtrim me karta bankare

Një grup individësh të ndryshëm, shtetas shqiptarë kryesisht, por edhe të huaj, të cilët janë pjesë e një grupi komunikimi në platformën Telegram, kanë marrë mesazhe nga shtetas të huaj me emrin e përdoruesit ‘xxx’, të cilët ju kanë kërkuar tu vënë në dispozicion numrat e kartave me qëllim kreditimin e fondeve të paidentifikuara, fonde të cilat me pas pritej të ktheheshin në masën ½ tek kontaktuesi. Nga administrimi i informacionit pranë bankës X, ku janë verifikuar llogaritë e 30 personave të ndryshëm, rezultoi se janë kredituar fonde në llogarinë e kartave të tyre, nga një tregtar ‘Z’, i cili ka një POS të regjistruar në shtet aziatik me përshkrim “kthim nga tregtari”. Nuk rezulton që këta persona të kenë kryer më parë veprime me këtë tregtar, që të prisnin kthim fondesh, si dhe llogaritë janë hapur të reja, dukshëm për të përfituar këto fonde. Në total janë transferuar rreth 100,000 EUR, nga të cilat një pjesë janë tërhequr dhe rreth 20,000 EUR janë këmbyer në kriptomonedha duke i transferuar më pas në llogari të personit që i ka kontaktuar. Nga verifikime të mëtejshme ka rezultuar se shtetasit e përfshirë janë të punësuar në shoqëri tregtare, kryesisht “call center”, ose të papunë. AIF ka bashkëpunuar me NjIF partnere, nga të cilët jemi informuar se lidhur me tregtarin ‘Z’, më herët ka pasur të dhëna për mashtrim me karta debiti dhe krediti. Duke marrë në konsideratë mungesën e informacionit mbi numrin e personave që mund të jenë të përfshirë në këtë skemë, burimin e panjohur të fondeve nga jashtë vendit, lidhjet midis tyre, mundësinë e një skeme mashtrimi apo krimi tjetër por në formë të organizuar, rasti u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit.

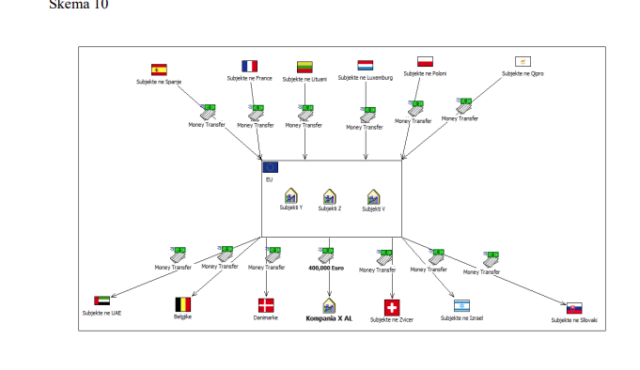

Tipologjia 10: Dyshime mbi aktivitet “Forex”

Shoqëria tregtare X, e regjistruar në vendin tonë në fillim të vitit 2023 nga shtetasi shqiptar A, i cili zotëron 100% të kuotave dhe njëkohësisht administrator i shoqërisë) ka si objekt veprimtarie “Shërbime marketingu dhe komunikacioni online”. Nga analizimi i aktivitetit bankar të kësaj shoqërie u evidentua se gjatë një periudhe një vjetore kanë mbërritur transferta nga një shtet Evropian në vlerë totale rreth 400,000 EUR me përshkrimin “likujdim fature”. Më tej këto fonde janë përdorur për pagat e punonjësve dhe pagesa faturash që lidhen me shpenzime operacionale të përgjithshme (qira, ujë, shërbime kontabiliteti, etj.), ndërkohë që mungonin pagesa faturash, që lidheshin drejtpërdrejtë me natyrën e aktivitetit. Mbështetur nga sa më sipër, u kryen verifikime të mëtejshme nga ku rezultoi se: – Nisur nga historiku i punësimit të administratorit A, duket se ai ka një profil që nuk lidhet me natyrën e aktivitetit të shoqërisë X; – Gjithashtu historiku i punësimit të pjesës dërmuese të punonjësve të kësaj shoqërie zbuloi se ata kanë qenë të punësuar në shoqëri me aktivitet “Call Center” si dhe “Forex”; – Për një prej punonjësve të shoqërisë, nga burimet e hapura rezultoi se ishte i përfshirë në aktivitet kriminal. Në lidhje me subjektet dërguese të fondeve rezultoi se – Janë regjistruar gjatë periudhës kohore që përfshin dy vitet e fundit, në të njëjtin zonë të shtetit Evropian; – Kanë si fushë veprimtarie të ndryshme si: tregti, hotel, restorant; – Transfertat janë kryer nëpërmjet shërbimit e-banking; – Ka mungesë informacioni në lidhje me transfertat e kryera. Nisur nga elementët e mësipërme u komunikua me NjIF partnere nga i cili rezultoi se për subjektet dërguese të fondeve ka raportime për aktivitet të dyshimtë, për shkak të qarkullimeve të konsiderueshme të fondeve me shtete të ndryshme. Transfertat mbërrinin nga vende si Spanjë, Francë, Lituani, Luksemburg, Poloni, Qipro dhe më pas transferoheshin në vende si Emiratet e Bashkuara Arabe, Shqipëri, Belgjikë, Zvicër, Danimarkë, Mbretëri e Bashkuar, Izrael, Lituani, dhe Sllovaki. Nga analiza e transaksioneve rezultuan edhe subjekte të tjera të përfshira të cilat: – Kishin të njëjtin aktivitet të dyshimtë; – Objekt veprimtarie në fushën e IT dhe marketingut; – Janë regjistruar rishtazi; – Kishin administratorë në moshë të re; – Subjekte të tjera të hapura rishtazi nga familjarë të tyre. Bazuar në dyshimin për pastrim parash nëpërmjet qarkullimit të fondeve të shoqërive tregtare me një aktivitet të paqartë dhe kthimin e tyre në vende të ndryshme, informacioni është dërguar për investigim të mëtejshëm në organet e zbatimit të ligjit.

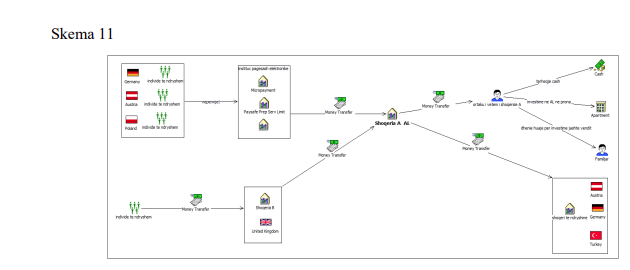

Tipologjia 11: Rast mashtrimi nëpërmjet aplikacioneve dhe transferta të dyshimta

Shoqëria tregtare A, e regjistruar në vitin 2016 në vendin tonë, kishte aktivitet në fushën e “Internet marketing, blerje dhe shitje online, krijimi dhe menaxhimi i faqeve ëeb për qëllime shitje apo publiciteti”. Administrator dhe ortak i vetëm i A, ishte shtetasi Shqiptar X. Nga analiza e aktivitet bankar të subjektit, në 2 banka të ndryshme, gjatë periudhës 2016-2024, të përqendruara kryesisht në vitet 2023-2024, kanë rezultuar kreditime në rreth 6 milion EUR. Një anomali tjetër e vërejtur në pasqyrat financiare është fitimi tepër i lartë i vitit të fundit i rritur 30 – fish krahasuar me fitimet ndër vite që nga krijimi i shoqërisë. Punonjësi i vetëm i shoqërisë është ortaku/administratori i shoqërisë. Nga analiza e kryer rezultoi se: – Transfertat janë dërguara nga individë në shtete të ndryshme si Gjermani, Austri, Poloni, të kryera nëpërmjet institucioneve të pagesave elektronike ndërkombëtare si Micropayment, Paysafe Prepaid Services Limited etj; – Një pjesë e subjekteve përfituese të transfertave rezultoi të kenë aktivitet aplikacion “dating” ose ofrojnë shërbime si moderatore ‘chat’, që nuk përputhet me aktivitetin e deklaruar në QKB të shoqërisë A, të regjistruar në vendin tonë; – Burimi i fondeve në të gjitha këto transferta ishte nga individë të cilët nuk ishin të identifikueshëm si dhe mungonte dokumentacioni justifikues, si kontratat apo faturat me klientët individë, nga të cilët dërgoheshin fondet; – Gjithashtu në llogari të shoqërisë, mbërrinin transferta periodike nga shoqëria B, e regjistruar në një vend të Evropës, e cila kishte ortak të vetëm, vetë shtetasin X. Objekti i deklaruar i veprimtarisë së shoqërisë B, ishte shërbime në fushën IT, ndërsa realisht ajo shërbente vetëm për grumbullimin e fondeve të hyra nga shtete të ndryshme dhe transferimin e tyre në shoqërinë A, në vendin tonë; – Pjesa më e madhe e fondeve të përfituara për llogari të shoqërisë A, transferoheshin drejt shoqërive të ndryshme jashtë vendit. Një pjesë e fondeve ka kaluar menjëherë si dividend në llogarinë e ortakut X, e më pas është tërhequr dhe përdorur për investime në pasuri të paluajtshme apo dhënie huaje ndaj palëve të treta. Nisur nga transfertat e larta në hyrje dhe në dalje, AIF bashkepeunoi me NjIF partnere në 5 vende të ndryshme, sidomos në lidhje me subjektet përfituese të transfertave të dërguara nga shoqëria A. Nga analiza e të dhënave, rezultoi se: – Aktiviteti i ofruar prej shoqërive përfituese është “dating” nëpërmjet përdorimit të platformave me qëllim njohje mes individëve; – Ka raportime të aktivitetit të dyshimtë për përdorimin e platformave të rreme, me qëllimin për të mashtruar individë. Bazuar në dyshimin për mashtrim dhe pastrim parash, nëpërmjet qarkullimit të fondeve mes shoqërive në vende të ndryshme, informacioni u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit.

Tipologjia 12: Transaksione të dyshimta shitblerje kuotash

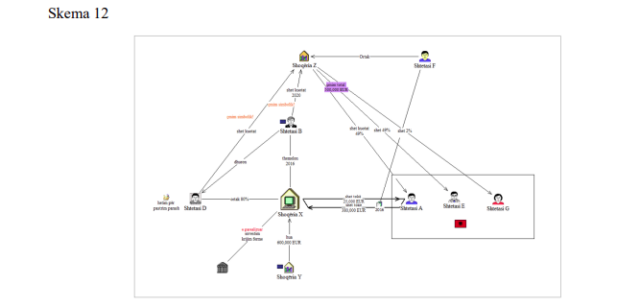

Shtetasi B nga Evropa Veriore, kishte regjistruar në Shqipër prej 2016 shoqërinë X, me kapital 100,000 lekë dhe me aktivitet të deklaruar në “import – eksport të produkteve ushqimore, veprimtari në fushën e agrobiznesit të prodhimeve bujqësore”. Një muaj pas regjistrimit, shtetasi B dhuron 80% të kuotave shtetasit D, me kombësi të huaj dhe shtetësi shqiptare. Në kuadrin e bashkëpunimit me NjIF partnere, rezultoi se ky shtetas ishte dënuar më herët me burgim për disa vepra penale dhe ishte ende nën hetim për pastrim parash nga autoritetet e tyre ligjzbatuese. Që në fillim të ushtrimit të aktivitetit, rezultoi se shoqëria X: – ka blerë një pasuri të paluajtshme të llojit “tokë bujqësore” nga shtetasi shqiptar A, në vlerë rreth 380,000 EUR, i pranishëm në nënshkrimin e kësaj kontrate ishte edhe një shtetas nga një vend fqinj, shtetasi F, si njohës i gjuhës së përfaqësuesit të shoqërisë X, i dyshuar për lidhje të ngushta me PEP në vendin e tij të origjinës; – të njëjtën pasuri “tokë bujqësore”, ia shet disa vite më pas sërisht shtetasit shqiptar A, me çmim 25,000 EUR; – ka lidhur kontrata shitblerje për pasuri të llojit apartament; – ka investuar në makineri dhe impiante në vlerë 9 milion lekë; – ka lidhur kontratë si palë huamarrëse nga një shoqëri në vendin e origjinës së shtetasit B, shoqërinë Y, për një shumë prej rreth 600,000 EUR. Dy vite më pas shoqëria ka fituar drejtën e investimit në një sipërfaqe të madhe toke bujqësore për një periudhë 80 vjeccare, për krijimin e një ferme blegtorale me vlerë financimi të parashikuar prej 2 miliard lekë. Ky investim nuk rezulton të jetë realizuar deri në 2024. Në të njëjtën kohë ortaku i kësaj shoqërie shtetasi B, largohet duke shitur kuotat shtetasit F, kundrejt një vlere simbolike. Gjithashtu edhe ortaku tjetër shtetasi D, i shet shoqërisë Z, pjesën tjetër të kuotave, sërish me çmim simbolik. Një muaj më pas, kjo e fundit shet 100% të kuotave të veta, me çmim 500,000 EUR, për ortakët e rinj, shtetasin A (49%), shtetasin E (49%), biznesmen në fushën e ndërtimit, dhe shtetasin G (2%). Pas këtij transaksioni kuotash, shoqëria X e zgjeron aktivitetin e saj duke e shtrirë edhe në fushën e shitjes dhe prodhimit të energjisë elektrike nga burime të rinovueshme energjie.Shoqëria X, në periudha të ndryshme kohore rezulton se ka marrë hua në vlera të larta nga shoqëri të huaja kryesisht nga vende të ndryshme disa prej tyre cilësuar vende me risk, në shumë totale 200 milion lekë. Një pjesë e këtyre huave qarkullohen në formë të dyshimtë përmes huadhënieve dhe transfertave kundrejt shoqërive persona të tretë. Nga verifikimet lidhur me aktivitetin e shoqërive rezulton se shoqëria X dhe shoqëria Z, nuk rezultojnë të kenë patur aktivitet tregtar, ortakët janë të vetmit punonjës të deklaruar dhe përgjithësisht vitet e fundit kanë deklaruar humbje. Për sa më sipër, duke marrë në konsideratë: – përdorimin e shoqërive pa një aktivitet real por të cilat qarkullojnë fonde brenda dhe jashtë vendit, në vlera të larta dhe me origjinë të paqartë; – përfshirja e personave me të dhëna kriminale, rasti u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit.

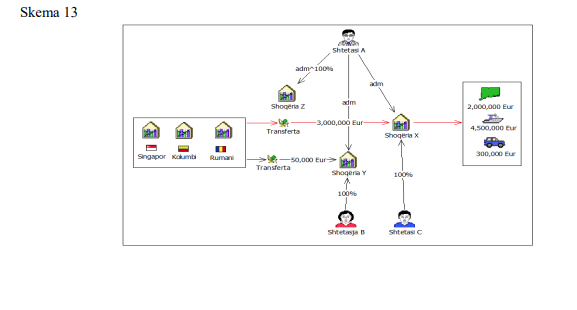

Tipologjia 13: Pastrim parash nëpërmjet skemave mashtruese

Tre shtetas të huaj (A, B, C) kanë hapur tre shoqëri në vendin tonë (Z, Y, X) dhe nëpërmjet tyre kanë përfituar fonde që arrijnë një vlerë totale 3,000,000 EUR nga vende të ndryshme si: Singapor, Rumani, Kolumbi etj., të justifikuara nëpërmejt kontratave të shërbimit të nënshkruar më shoqëri me vendodhje në shtetet nga janë kryer transfertat me objekt ‘ofrim shërbime konsulencë’, nga të cilat në total do të përfitohen 7,000,000 EUR. Nga verifikimet e kryera pranë Qendrës Kombëtare të Biznesit, rezultoi se aplikimet për krijimin e shoqërive me administratore dhe ortakë shtetasit e sipërcituar janë kryer nga një shtetas shqiptar D. Në lidhje me këtë person, rezultoise kishte qenë i punësuar pranë një shoqërie me ortak shtetasin E, pasuritë e të cilit janë sekuestruar në kuadër të një procedimi penal për përfshirje në trafikimin të lëndëve narkotike.Nga analizimi i lëvizjeve të llogarisë të këtyre subjekteve rezultoi se: – janë kredituar përgjatë një muaji në total 3,000,000 EUR, nga të cilat 2,000,000 EUR janë investuar në pasuri të paluatjshme në një zonë bregdetare, duke përfituar sipërfaqe të mëdha më një çmim blerje ndjeshëm nën çmimin e tregut; – ishin realizuar pagesa jashtë vendit për blerje të një mjet lundrues me vlere totale 4,500,000 EUR, nga shoqëria ‘Alfa’ nga të cilat ishin paguar vetëm 500,000 EUR; – ishte kryer një pagesë për blerje automjeti brenda vendit, po nga shoqëria shoqëria ‘Alfa’ me vlerë 300,000 EUR, nga të cilat ishhin paguar 150,000 EUR. Në vijim të bashkëpunimit me NjIF partnere, rezultoi se për shtetasin A dhe B, ka pasur dyshime për pastrim parash nëpërmjet përdorimit të skemave të mashtrimit, investime të dyshimta në kriptomonedha, mallra luksi si dhe transferta ndërkombëtare. Mënyra e realizimit të veprimtarisë mashtruese konsistonte në përdorimin e skemës piramidale “Ponzi”. Shtetasit A, B dhe C në vendin e tyre të origjinës kishin krijuar një aktivitet të tillë, nëpërmjet të cilit ju kërkonin shtetasve të ndryshëm pagesën e një ‘tarife’ si investim dhe në këmbim do përfitonin 20% si kthim të investimit. Ata i inkurajonin anëtarët e tyre të ri-investonin shumat e fituara, për të përfituar më shumë të ardhura në të ardhmen. Nëpërmjet kësaj skeme janë mijëra investitore që kanë rënë pre dhe shuma e përfituar mund të jetë deri në 40,000,000 EUR. Për sa më sipër, duke marrë në konsideratë transfertat në vlera të konsiderueshme nga jashtë, të kryera në periudha të shkurta kohore, investime në pasuri të luajtshme dhe të paluajtshme me burim të panjohur, të dhënat e siguruara për përfshirje në veprimtari kriminale rasti u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit./ Monitor.al