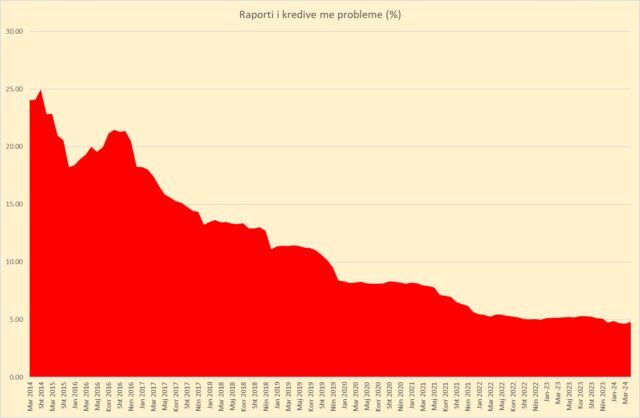

Raporti i kredive me probleme shënoi një rritje të lehtë në muajin prill. Sipas të dhënave nga Banka e Shqipërisë, ky tregues u rrit në 4.82%, nga 4.64% që kishte qenë për muajin mars.

Kjo ishte rritja e parë e raportit të kredive me probleme që prej muajit janar. Sidoqoftë, ky raport vazhdon të jetë në rënie me bazë vjetore. Një vit më parë, kreditë me probleme përbënin 5.18% të vlerës së portofolit të kredisë për ekonominë.

Sipas analizave të Bankës së Shqipërisë, rritja e raportit të kredive me probleme duket të jetë kryesisht efekt i rritjes së normave të interesit në euro. Segmenti ku është vërejtur rritja e kredive me probleme është kryesisht kredia për blerjen e pasurive të paluajtshme në euro, veçanërisht në segmentin e individëve.

Për Bankën e Shqipërisë një rritje ishte e pritshme, duke pasur parasysh rritjen e fortë të normave të interesit për monedhën europiane, deri vitin e kaluar. Banka Qendrore Europiane rriti me një ritëm të shpejtë normën bazë të interesit, duke arritur nivelin rekord historik prej 4.5%, në vjeshtën e vitit të kaluar. Kjo rritje u përcoll në interesat e tregjeve financiare dhe në treguesin kryesor benchmark që përdoren për kuotimin e kredive me norma të ndryshueshme interesi në euro, Euriborin.

Në fund të shtatorit 2023, Euribori arriti nivelin 4.23%, më i larti në 15 vitet e fundit. Euribori 12-mujor është treguesi kryesor benchmark që përdoret për ndërtimin e kredive me norma të ndryshueshme interesi edhe nga bankat shqiptare.

Kjo rritje e raportit të kredive me probleme duket të jetë kryesisht efekt i rritjes së interesave të euros, i përcjellë me një lloj vonese në kohë. Për huamarrësit me të ardhura në lekë, efekti i rritjes së interesave është amortizuar nga forcimi i lekut në kursin e këmbimit. Megjithatë, as forcimi i lekut nuk ka mjaftuar plotësisht për të shmangur një rritje të raportit të kredive me probleme.

Këtu duhet marrë gjithashtu në konsideratë edhe fakti që një pjesë e mirë e huamarrësve i kanë të ardhurat në euro dhe nuk kanë patur përfitime nga forcimi i lekut në kursin e këmbimit. Sipas një sondazhi të zhvilluar nga “Monitor” në faqen e internetit dhe në kanalet e medias sociale në fund të vitit të kaluar, ka rezultuar se 27% e shqiptarëve i kanë të ardhurat e tyre plotësisht ose pjesërisht në valutë të huaj.

Këtë vit Banka Qendrore Europiane ka nisur uljen e normave të interesit, por Banka e Shqipërisë pret që efekti i kësaj uljeje pritet të reflektohet në cilësinë e portfolit të kredisë duke filluar nga viti i ardhshëm.

Në fakt, rritja e raportit të kredive me probleme në kredinë për blerjen e pasurive të paluajtshme nga individët filloi qysh në gjysmën e dytë të vitit të kaluar. Sipas të dhënave nga Banka e Shqipërisë, raporti i kredive me probleme për këtë produkt në fund të vitit 2023 u rrit në 3.2%, nga rreth 2% që kishte qenë në mesin e vitit dhe 2.3% që kishte qenë një vit më parë.

Kredia për blerjen e pasurive të paluajtshme, kryesisht e banesave, nga individët ngelet ende ndër produktet me performancën më të mirë cilësore për sektorin bankar. Megjithatë, rritja e raportit të kredive me probleme mund të jetë një sinjal kujdesi, duke pasur parasysh ritmet mjaft të larta të kreditimit në këtë segment të tregut gjatë viteve të fundit. Në harkun e psë viteve të fundit, portofoli i kredisë për blerjen e pasurive të paluajtshme nga individët është rritur me më shumë se 70%.

Nëse kemi parasysh rënien e ndjeshme të kursit të këmbimit të euros gjatë këtij horizonti kohor, rritja e zhveshur nga efekti i kursit të këmbimit për kredinë në valutë do të ishte edhe më e lartë.

Zhvillimet në tregun e pasurive të paluajtshme dhe të kredisë bankare për prona janë vlerësuar me shqetësim nga Fondi Monetar Ndërkombëtar (FMN).

Në deklaratën e fundit për Shqipërinë, në janar të këtij viti, FMN i sugjeroi Bankës së Shqipërisë vendosjen e një shtese kundërciklike kapitali për sektorin bankar, të orientuar kryesisht drejt frenimit të ritmeve të kreditimit për pasuri të paluajtshme. Sipas FMN, vendosja e një shtese kundërciklike në raportin e mjaftueshmërisë së kapitalit për bankat tregtare mund të merret në konsideratë në afatin e mesëm, për të forcuar më tej stabilitetin financiar./ MONITOR