Prej fillimit të këtij viti, Shqipëria nisi të aplikojë një sistem bonus-malus për sigurimin e detyrueshëm të mjeteve. Por, krahasimi me vendet e Bashkimit Europian dhe Rajonit të Ballkanit Perëndimor, tregon se sistemi shqiptar është bazik dhe modest, sidomos në komponentin bonus, por pjesërisht edhe në atë malus. Parë nën këtë këndvështrim, mbetet i diskutueshëm roli që ky sistem realisht mund të ketë në nxitjen e drejtimit të kujdesshëm të mjeteve. Mund të thuhet që, në këtë fazë, kemi të bëjmë më tepër me një sistem ndërgjegjësues.

Nga 1 janari 2026, Shqipëria nisi aplikimin e sistemit bonus-malus në sigurimin e detyrueshëm motorik për përgjegjësitë ndaj palëve të treta brenda vendit.

Sistemi bonus-malus parashikon që, drejtuesit e mjeteve që kanë shkaktuar dëme, do të paguajnë një prim sigurimi më të lartë në vitin pasardhës, ndërsa ata që nuk shkaktojnë dëme, një prim më të ulët. Mundësia e aplikimit të sistemit bonus-malus është e parashikuar në ligjin “Për sigurimin e detyrueshëm në sektorin e transportit”, që ka hyrë në fuqi që në vitin 2021.

Megjithatë, zbatimi i parimit bonus-malus u bë i mundur vetëm pas miratimit të rregullores “Për përcaktimin e faktorëve të riskut që përfshihen në përllogaritjen e primit për produktet e sigurimit të detyrueshëm në sektorin e transportit”. Kjo rregullore hyri në fuqi në fillim të vitit 2025, por pa përfshirë elementin bonus-malus, që ka nisur të aplikohet prej 1 janarit të këtij viti.

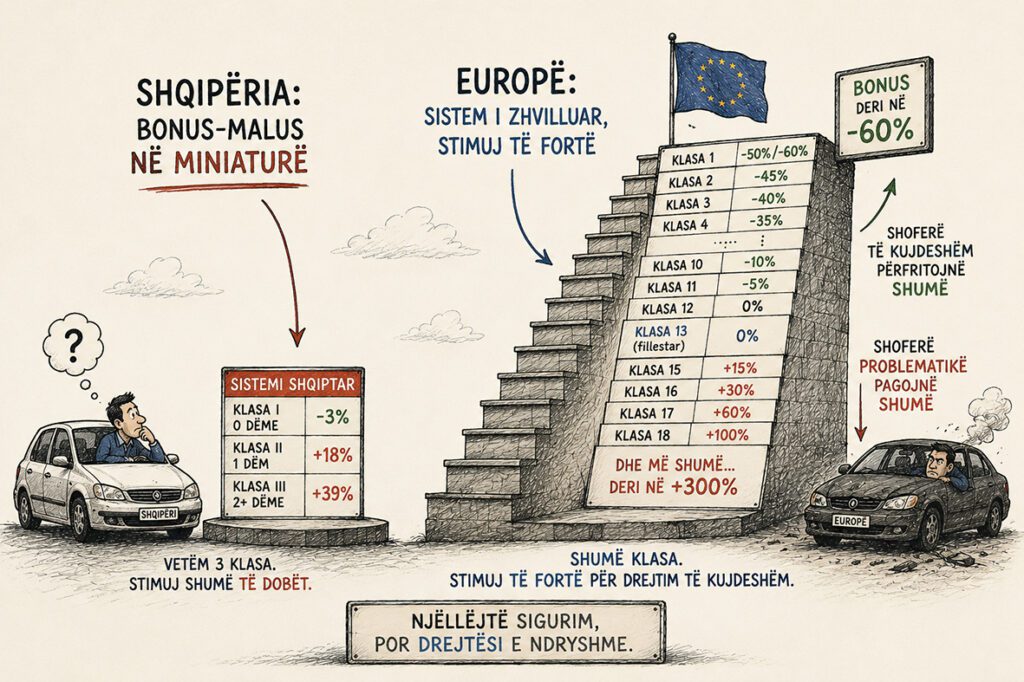

Sipas rregullores përkatëse të Autoritetit të Mbikëqyrjes Financiare (AMF), sistemi parashikon vetëm tre klasa.

Klasa I, ku përfshihen drejtuesit e mjeteve që nuk kanë shkaktuar asnjë dëm gjatë vitit, ka një koeficient 0.95 deri në 0.98 të primit bazë.

Klasa II përfshin drejtuesit që kanë shkaktuar një dëm gjatë vitit dhe ka një koeficient deri në 1.25.

Klasa III përfshin drejtuesit që kanë shkaktuar dy ose më shumë dëme gjatë vitit dhe ka një koeficient deri në 1.5.

Por, faktikisht, sipas tabelave të koeficientëve të përdorur nga kompanitë e sigurimit, koeficientët e përdorur janë më të ulët se ata maksimalë të lejuar me rregullore.

Për drejtuesit që kanë shkaktuar një dëm të vetëm do të llogaritet një koeficient 1.18 mbi primin bazë, ndërsa për ata që kanë shkaktuar dy ose më shumë dëme do të aplikohet një koeficient 1.39. E thënë ndryshe, drejtuesit e mjeteve që kanë shkaktuar një dëm vitin e kaluar do të penalizohen me një malus në masën 18%, ndërsa ata që kanë shkaktuar dy dëme ose më shumë, do të penalizohen me një malus në masën 39%.

Drejtuesit e mjeteve që nuk kanë shkaktuar dëme gjatë vitit do të përfitojnë një bonus prej 3% në çmimin e sigurimit të detyrueshëm TPL.

Për më tepër, tabela e koeficientëve është e njëjtë për të gjitha kompanitë, pavarësisht se rregullorja e AMF-së lejon që, në teori, kompanitë të konkurrojnë deri në nivelet maksimale të koeficientëve të lejuar. Fakti që të gjitha kompanitë kanë një tabelë unike të koeficientëve bonus-malus është një tregues i mëtejshëm i mosfunksionimit të konkurrencës në këtë produkt.

Megjithatë, sistemi shqiptar është shumë i kufizuar krahasuar me vendet e tjera të rajonit dhe të BE-së.

Sistemi parashikon vetëm një klasë bonusi, pa përfitime të mëtejshme nëse një drejtues mjeti nuk shkakton dëme për disa vite me radhë. Në vendet e tjera, përgjithësisht bonusi mund të arrijë më shumë se 50% të primit bazë, nëse për një numër të caktuar vitesh, drejtuesi nuk shkakton dëme.

Një logjikë e ngjashme funksionon edhe për malusin. Sistemi shqiptar parashikon një malus maksimal prej 39% (me rregullore mund të shkojë deri në 50%), nëse drejtuesi shkakton dy ose më shumë dëme brenda një viti.

Në sistem nuk parashikohen nivele të mëtejshme malusi, për drejtuesit që mund të jenë problematikë në mënyrë të përsëritur. Në vendet e tjera, niveli maksimal i malusit mund të arrijë në më shumë se 300% të primit fillestar bazë.

Itali, bonusi arrin deri në 60%

Në Itali, bonus-malus për sigurimet e detyrueshme motorike bazohet te sistemi i Klasave të Meritës Universale (Classe di Merito Universale). Ky është një sistem i standardizuar nga Instituti për Mbikëqyrjen e Sigurimeve (IVASS).

Sistemi është i klasifikuar në 18 klasa, ku Klasa 1 është klasa më e lartë dhe çmimin më të ulët, ndërsa klasa 18 është më e shtrenjta dhe në të përfshihen drejtuesit e mjeteve me rrezikun më të lartë të dëmeve.

Sistemi ka si klasë nisje, me koeficient bazë, klasën 14. Këtu vendosen automatikisht shoferët e rinj që sigurojnë makinën e tyre të parë dhe personat që blejnë një makinë pas shumë vitesh pa pasur asnjë siguracion aktiv në emër të tyre.

Me kalimin e viteve, drejtuesit e mjeteve mund të zbresin gradualisht nga klasa 14 në klasat më të ulëta, nëse nuk kanë shkaktuar dëme, ose, anasjelltas, të rriten në klasat më të larta, në rast se kanë shkaktuar dëme.

Një drejtues mjeti që nuk shkakton dëme mund të zbresë gradualisht vit pas viti në klasat e poshtme, duke paguar në mënyrë progresive më pak për sigurimin e detyrueshëm të mjetit.

Në rast se një drejtues mjeti shkakton një dëm gjatë vitit, ai ngjitet dy klasa më lartë; në rast se shkakton dy dëme gjatë vitit, ngjitet katër klasa më lart. Për shembull, nëse një drejtues në vitin e parë shkakton një aksident, ai ngjitet nga klasa 14 në atë 16; nëse shkakton dy dëme, ai ngjitet nga klasa 14 në atë 18.

Për sa u takon koeficientëve për secilën klasë, duhet theksuar se në Itali nuk ekziston një listë unike dhe e detyrueshme koeficientësh, sipas klasave, e detyrueshme për të gjitha kompanitë.

Në të kaluarën (para liberalizimit të tregut), shteti aplikonte koeficientë fiks tariforë. Aktualisht, çdo kompani sigurimi në Itali ka të drejtë të ndërtojë tabelën e saj të koeficientëve të brendshëm, por duke respektuar strukturën prej 18 Klasash Universale të vendosura nga IVASS.

Megjithatë, tregu italian ndjek një model mesatar të koeficientëve (përqindjeve) mbi tarifën bazë. Koeficenti bazë 1 nis nga klasa fillestare, 14. Ky koeficient zbret gradualisht vit pas viti, në masën që mund të fillojë nga 2% deri në 5% prej vitit të parë.

Klasa më e ulët, Klasa 1, ka një koeficient në intervalin 0.4 deri në 0.5. Kjo do të thotë se, nëse për 13 vjet me radhë drejtuesi i mjetit nuk shkakton asnjë dëm, ai paguan një prim sigurimi sa 40% deri në 50% të çmimit fillestar bazë.

Pra, sistemi bonus-malus në Itali ofron një bonus që mund të arrijë deri në 60% për drejtuesit e rregullt.

Ndërkohë, koeficientët për klasat malus (nga 15 deri në 18) rriten në përmasa më të mëdha, duke filluar nga 15% në vit.

Klasa më e lartë, ajo 18, mund të ketë një malus me koeficient 3 ose edhe më të lartë. Kjo nënkupton se një drejtues mjeti problematik mund të paguajë një çmim edhe tre herë më të lartë se çmimi i siguracionit bazë.

Franca me koeficientë fiksë ligjorë, bonusi arrin deri në 50%

Në Francë, sistemi bonus-malus rregullohet nga Kodi i Sigurimeve. Ndryshe nga Italia, ku çdo kompani ka liri të vendosë koeficientët e saj, në Francë koeficientët dhe rregullat matematiko-ligjore janë të njëjta për të gjitha kompanitë e sigurimeve.

Sistemi francez nuk bazohet në klasa të mirëfillta, por mbi një sistem koeficientësh, që fillojnë nga 1. Një drejtues mjeti që hyn në sistem për herë të parë, paguan një prim sigurimi që llogaritet me këtë koeficient.

Për çdo vit që një drejtues mjeti nuk shkakton aksidente, përfiton një zbritje me 5% në çmimin e sigurimit të detyrueshëm të mjetit. Pra, në vitin e dytë, primi llogaritet me koeficientin 0.95, në vitin e tretë me koeficientin 0.9, e kështu me radhë.

Koeficienti më i ulët i mundshëm që mund të arrihet është 0.5, që do të thotë 50% zbritje fikse mbi tarifën bazë. Për të arritur këtë bonus maksimal, një drejtues mjeti duhet të mos shkaktojë aksidente për 13 vite rresht.

Në rast se një drejtues mjeti arrin bonusin maksimal prej 0.5 dhe e ruan atë për 3 vite rresht, sistemi francez madje e “amniston” nga malusi aksidentin e parë që mund të shkaktohet pas kësaj periudhe. Pra, në aksidentin e parë që konsiderohet fajtor, një drejtues mjeti falet dhe koeficienti i tij mbetet 0.5.

Në rastet e tjera kur një drejtues mjeti konsiderohet fajtor për një aksident, koeficienti i tij në momentin e kryerjes së aksidentit shumëzohet me 1.125, në rast se faji është i pjesshëm (i ndarë me një subjekt tjetër të përfshirë në aksident) ose me 1.25, në rast se faji është i plotë.

Koeficienti maksimal i malusit në Francë është 3.5. Kjo do të thotë që, nëse një drejtues mjeti arrin në këtë nivel, siguracioni do të kushtojë 3.5 herë sa tarifa standarde. Kjo ndodh nëse drejtuesi i mjetit ka shkaktuar shumë aksidente brenda një kohe të shkurtër.

Sistemi francez parashikon një afat dyvjeçar pastrimi për shoferët nga malusi. Nëse brenda dy viteve, drejtuesi nuk shkakton dëme të tjera, qoftë edhe në rastin kur ka arritur koeficientin maksimal të malus, 3.5, ai ka mundësinë të zbresë automatikisht në koeficientin neutral, 1.

Gjermania, me sistem më kompleks dhe bonuse më të larta

Gjermania ka një sistem bonus-malus edhe më kompleks e të detajuar. Në varësi të kompanive, sistemi mund të ketë mbi 50 klasa të rregullta dhe katër klasa speciale, për drejtuesit fillestarë, ose ata që bëjnë aksidente. Koeficientët janë të ndryshueshëm mes kompanive.

Një drejtues mjeti fillestar, që e ka marrë patentën prej më pak se tre vitesh, hyn në sistem në klasën 0. Koeficienti për këtë klasë mund të jetë nga 0.72 deri në 1, në varësi të kompanive. Në rast se drejtuesi shkakton aksident, ai kalon në klasën M (malus), ku koeficienti mund të arrijë në më shumë se 2.4, që nënkupton një prim 240% më të shtrenjtë.

Në rast se nuk shkakton aksidente, drejtuesi zbret gradualisht në klasat SF. Sa më i lartë të jetë numri i viteve pa aksidente, aq më shumë ulet klasa dhe primi i sigurimit. Edhe në këtë rast, koeficientët kanë ndryshime mes kompanive, por bonuset janë të konsiderueshme.

Për shembull, nëse një drejtues mjeti nuk shkakton aksident për të paktën pesë vite, koeficienti i tij ulet në 0.31, që do të thotë se paguan një çmim sa 31% e çmimit fillestar bazë. Për drejtuesit që nuk kanë shkaktuar aksidente për 25 vite me radhë, koeficienti mund të zbresë në 0.16, ndërsa për ata që nuk kanë shkaktuar aksidente në 50 vite, koeficienti arrin në 0.1.

Ndërkohë, në rast se shoferi shkakton dëme, humbja e klasave varet nga numri i tyre dhe nga klasa ku drejtuesi ndodhet.

Sa më e lartë të jetë klasa (sa më i lartë të jetë bonus), aq më shumë zbret shoferi që shkakton dëm. Për shembull, nëse një drejtues mjeti ndodhet në klasën SF 5, me një dëm ai zbret në klasën SF 1 ose SF 2. Nëse ndodhet në klasën SF 30, ai mund të zbresë në klasën SF 10 ose SF 12.

Gjithashtu, humbja e klasave varet nga numri i aksidenteve. Për shembull, me tre aksidente në vit, një drejtues mjeti do të përfundojë automatikisht në klasën M (malus).

Megjithatë, sistemi gjerman ofron edhe disa mundësi për të përfituar mbrojtje nga një dëm i shkaktuar, duke paguar një çmim shtesë. Duke blerë këtë opsion, i siguruari nuk e humbet klasën e tij, edhe nëse shkakton një aksident në vit.

Një mundësi tjetër është që i siguruari t’i blejë ose të rimbursojë dëmin e shkaktuar kompanisë së sigurimit, në këmbim të ruajtjes së të njëjtës klasë edhe në sigurimin e ardhshëm.

Greqia, me sistem të liberalizuar, bonuse deri në 50%

Greqia gjithashtu përdor sistemin bonus-malus në sigurimin e detyrueshëm të mjeteve. Prej afërsisht 20 vitesh, kompanitë kanë të drejtë të krijojnë sistemet e tyre të brendshme, por në përgjithësi përdoret një sistem me 10 klasa sigurimi, klasa 1 është më e larta, me bonus maksimal dhe 0 është më e ulëta, me malus maksimal. Megjithatë, ka kompani të veçanta që përdorin një sistem më të detajuar, që mund të numërojë edhe më shumë se 20 klasa sigurimi.

Në varësi të numrit të klasave të përdorura nga kompanitë, një shofer i ri ose person që regjistrohet si drejtues mjeti për herë të parë në Greqi, e fillon automatikisht sigurimin në nivelin e mesëm, që përgjithësisht është klasa 3 ose 4 për sistemin me 10 klasa ose 10 për sistemin me 20 klasa.

Për çdo vit që kalon pa shkaktuar asnjë aksident, një drejtues mjeti zbret me një klasë, duke fituar gradualisht çmim më të ulët për sigurimin. Zakonisht, bonusi i fituar çdo vit mund të arrijë deri në 8%.

Nëse një drejtues mjeti nuk shkakton aksidente për nëntë vite me radhë, ai arrin klasën 1, ku përfiton edhe bonusin maksimal. Në këtë klasë, koeficienti mund të jetë pranë nivelit 0.5, që nënkupton se drejtuesi përfiton rreth 50% ulje çmimi krahasuar me primin bazë fillestar të sigurimit.

Në rast se i siguruari shkakton një aksident, ai penalizohet duke u ngjitur lart në klasa. Greqia ka një rregull standard, sipas të cilit për çdo aksident të shkaktuar, drejtuesi i mjetit rritet me dy klasa në sigurimin e vitit vijues. Malusi përcaktohet pikërisht nga numri i aksidenteve.

Një drejtues që shkakton dy aksidente në vit, do të rritet me katër klasa në sistem drejt malusit. Klasa me malusin më të lartë ka një koeficient primi 2.3, që do të thotë se drejtuesi i mjetit paguan një prim deri në 230% më të lartë krahasuar me klasën bazë.

Megjithatë, duke qenë se në Greqi nuk ekziston një tavan ligjor, kompanitë e sigurimeve kanë të drejtë ta rrisin çmimin me përqindje shtesë rreziku, edhe përtej koeficientit standard të klasës përkatëse malus, nëse e vlerësojnë shoferin si shumë problematik.

Edhe në Greqi ekziston mundësia që i siguruari të blejë një mbulim me sigurim shtesë, që i mundëson të qëndrojë në të njëjtën klasë sigurimi, edhe nëse shkakton një aksident në vit.

Kosova, bonus deri në 55%

Ekzistenca e një sistemi serioz dhe të detajuar bonus-malus nuk është tipar vetëm i vendeve më të zhvilluara të Bashkimit Europian, por edhe i vendeve fqinje të Rajonit, ku stadi i zhvillimit të tregut është i ngjashëm me Shqipërinë.

Sipas rregullores së Bankës Qendrore të Kosovës, për zbatimin e sistemit bonus-malus, Kosova ka një sistem me 19 klasa. Një përdorues mjeti që lidh kontratën e sigurimit për herë të parë hyn në sistem në klasën 11, që parashikon koeficientin 1 ose 100%.

Nëse në vitin e parë të përdorimit ai nuk shkakton dëme, koeficienti ulet me 10%.

Nga viti i dytë e në vazhdim, bonusi rritet me 5%, në rastet kur shoferi nuk shkakton dëme. Bonusi maksimal arrihet në vitin e dhjetë, kur i siguruari arrin në klasën 1, që parashikon koeficient 0.45 ose 45% të primit të nivelit bazë. Pra, pas dhjetë vjetësh, një drejtues i rregullt mjeti përfiton një bonus prej 55% në çmimin e sigurimit të detyrueshëm.

Ndërkohë, klasat malus fillojnë nga ajo e 12 deri në atë të 19. Në klasën e 19-të, atë të malusit maksimal, koeficienti arrin në 2.5 ose sa 250% e primit bazë të klasës 11.

Për çdo dëm të shkaktuar, drejtuesi i mjetit rritet me tre klasa në vitin e sigurimit pasardhës. Për shembull, në rast se ka shkaktuar një dëm që në vitin e parë të sigurimit, ai rritet nga klasa e 11 në atë të 14, që ka një koeficient 1.35 ose 135% e primit të mëparshëm.

Në rast se ka shkaktuar dy dëme, drejtuesi i mjetit zhvendoset në klasën e 17, me koeficient primi 200% në raport me atë bazë.

Në mënyrë të ngjashme me modelin gjerman, edhe në Kosovë i siguruari ka të drejtë të blejë nga siguruesi dëmin që ka shkaktuar, për të shmangur malusin dhe për të mos kaluar në një klasë me koeficient primi më të lartë. Blerja e dëmit nga i siguruari duhet të bëhet brenda 45 ditëve nga data kur siguruesi e ka kryer pagesën te pala e dëmtuar.

Mali i Zi, bonus deri në 30%

Në Malin e Zi, sistemi bonus-malus parashikon 13 klasa të ndryshme risku. Një drejtues mjeti që sigurohet për herë të parë hyn në sistem në klasën 6. Për çdo vit të kaluar pa qenë përgjegjës për aksident, drejtuesi zbret një klasë dhe përfiton një bonus prej 10% në vitin e parë dhe 5% në vit për vitet në vazhdim.

Bonusi maksimal arrihet në klasën 1, ku përfitohet një bonus deri nw 30%, duke paguar 70% të primit bazë të sigurimit, të parashikuar në klasën 6.

Nga ana tjetër, nëse një drejtues mjeti është përgjegjës për një dëm, ai ngjitet me tre klasa për çdo dëm të shkaktuar gjatë vitit. Niveli maksimal është klasa 13, që parashikon një koeficient 2.1, ose e thënë ndryshme çmimi i sigurimit arrin në 210% të primit bazë (pra rritet me 110%).

Maqedonia e Veriut: Drejtuesit e rinj tre vjet në provë, por bonus deri në 50%

Maqedonia e Veriut ka një sistem bonus-malus të rregulluar me ligj dhe që përbëhet nga 18 klasa. Drejtuesit e rinj të mjeteve hyjnë në sistem zakonisht në klasën 13, që ka koeficientin bazë 1. Në rast se ata nuk shkaktojnë aksidente, zbresin gradualisht nga një shkallë çdo vit.

Megjithatë, klasat 12 dhe 11 kanë të njëjtin koeficient, 1, dhe bonusi fillon vetëm në klasën 10.

Sistemi i Maqedonisë së Veriut është i konceptuar në një mënyrë të tillë që një drejtues i ri është në tre vitet e para në provë, para se të ketë të drejtë të përfitojë një bonus.

Duke filluar nga klasa 10, nis aplikimi i bonusit, me 5% në vit. Nëse drejtuesi i mjetit nuk shkakton dëme edhe gjatë viteve në vijim, ai vazhdon të përfitojë bonus prej 5% çdo vit, deri në një nivel maksimal prej 50% nga primi bazë, që arrihet në Klasën 1.

Nga ana tjetër, drejtuesit e mjeteve ngjiten me dy klasa në tabelë për çdo dëm të shkaktuar.

Koeficienti maksimal i malusit është ai që arrihet në klasën 18, në nivelin 2.1. Në këtë nivel, një drejtues mjeti paguan më shumë se dyfishin e çmimit bazë.

Sfidat që shtron një sistem bonus-malus

Çdo sistem bonus-malus mbart në vetvete një tension që studiuesi belg Jean Lemaire e ka dokumentuar prej dekadash: sa më bujar të jetë shpërblimi për drejtuesit pa dëme, aq më shpejt grumbullohet i gjithë portofoli në klasat e zbritjes, dhe aq më shumë gërryhet primi mesatar që mbledh tregu.

Lemaire e quajti këtë dukuri të pashmangshme “rrëshqitje e portofolit” – me kalimin e viteve, shumica dërrmuese e të siguruarve zbresin drejt klasave më të lira, ndërsa vetëm një pakicë e vogël ndëshkohet me malus.

Në vende si Italia, ku bonusi mund të arrijë deri në 60%, kjo ka çuar në një situatë ku afërsisht tetë nga dhjetë drejtues mjetesh ndodhen sot në klasën më të favorshme, duke vënë nën presion ekuilibrin financiar të siguruesve.

Mësimi teorik është i qartë: një sistem bonus-malus efektiv nuk është thjesht ai që shpërblen sa më shumë, por ai që ruan një baraspeshë midis stimulit për drejtim të kujdesshëm dhe qëndrueshmërisë financiare të vetë skemës.

Pikërisht këtu shfaqet paradoksi i modelit shqiptar. Me një frekuencë dëmesh prej rreth 4%, pra, ku vetëm katër nga njëqind drejtues shkaktojnë dëm gjatë vitit, Shqipëria ndodhet në skajin më të ulët të spektrit, ku çdo sistem bonus-malus e ka të vështirë ta lidhë primin me riskun.

Në këto kushte, balanca financiare e vërtetë e një skeme do të kërkonte ndëshkime që janë komercialisht të papranueshme: për ta mbajtur sistemin në ekuilibër, do të duhej që çdo dëm të ndëshkohej me tetë ose nëntë klasa – masa “statistikisht plotësisht të justifikuara, por komercialisht të pamundura për t’u zbatuar”.

Kjo do të thotë se bonusi simbolik prej 3% në Shqipëri nuk është thjesht një zgjedhje ‘dorështrënguar’, por reflekton të njëjtin tension të pazgjidhshëm midis saktësisë aktuariale dhe pranueshmërisë komerciale.

Megjithatë, ndryshe nga tregjet e zhvilluara që e zbusin këtë tension nëpërmjet shumë klasave bonusi dhe një shkalle të gjerë malusi, sistemi shqiptar e shmang problemin duke mos ofruar diferencim kuptimplotë – pra duke hequr dorë paraprakisht nga vetë funksioni i diferencimit.

Asnjë sistem bonus-malus nuk mund të mbijetojë pa u rishikuar; të gjitha vendet që e adoptuan këtë teknikë në vitet ’50 dhe ’60 kaluan më pas në sisteme të gjeneratës së dytë, sepse procesi i ndarjes së risqeve është aq i ngadaltë sa tejkalon gjysmën e jetës drejtuese të një individi.

Modeli shqiptar është një sistem i gjeneratës së parë në formën e tij më bazike dhe pikërisht për këtë arsye, presioni për ta thelluar dhe rafinuar atë duhet të jetë në axhendën e tregut dhe ligjvënësit.

Përballë një tregu ku sigurimi i detyrueshëm motorik zë mbi 60% të primeve dhe ku konkurrenca mbetet e dobët, ndërtimi i një bonus-malusi me të vërtetë funksional mbetet sfida e radhës, jo një kapitull i mbyllur.

Momentalisht, kemi një bonus malus simbolik, i cili ka më tepër rol ndërgjegjësues, sesa një faktor përcaktues në strukturën e primit të sigurimit të detyrueshëm motorik./ Monitor