Nga BoldNews.al

Ministri i Drejtësisë, Ulsi Manja, me shumë mundësi do të shkarkohej nga Vetingu, në rast se ai do të vijonte të ishte pjesë e sistemit të drejtësisë.

“Boldnews.al” ka analizuar deklaratat e pasurisë ndër vite të Manjës dhe, duke u mbështetur në të dhënat e vetëdeklaruara, duket se ai nuk justifikon me burime të ligjshme blerjen e dy apartamenteve, një në Tiranë dhe një bregdetin e Kavajës.

Analiza financiare e kryer nga redaksia është mbështetur në standartet e vendosura nga institucionet e rivlerësimit, të cilat nuk i konsiderojnë të ligjshme të ardhurat apo likujiditetet në gjendje cash, të padeklaruara në kohën që pretendohet se janë krijuar.

Apartamenti në Tiranë

Ulsi Manja ka deklaruar pasurinë për herë të parë në vitin 2003, menjëherë sapo hyri në fuqi ligji përkatës. Në atë kohë, Manja mbante postin e drejtuesit të Prokurorisë së Shkodrës.

Në formularin e parë të pasurisë, ai shënon vetëm pagën. Ndërkohë, nuk është shënuar asnjë pasuri tjetër, llogari bankare apo gjendje cash.

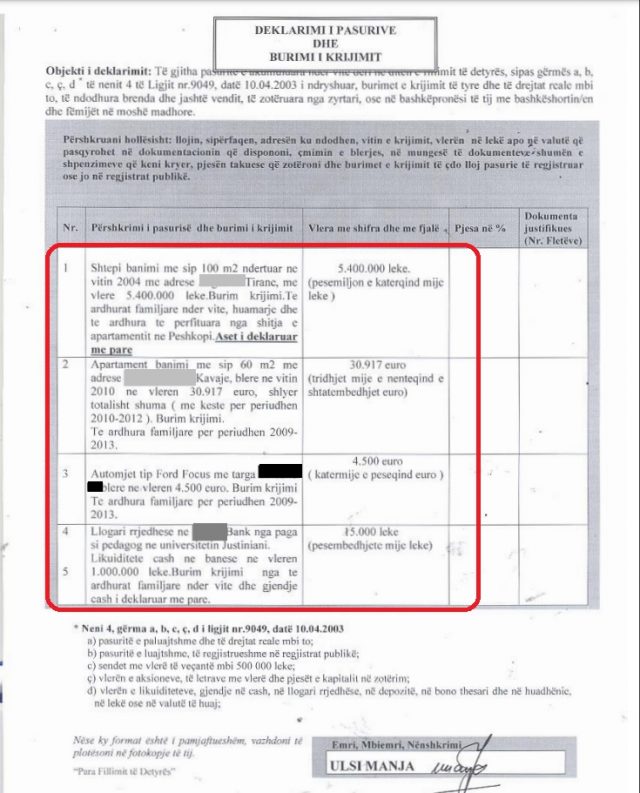

Në vitin 2004, Manja deklaron blerjen e një apartamenti (shtëpi) 100 metra katror në Tiranë, me vlerë 5.4 milionë lekë të reja.

Si burim për këtë apartament, ai deklaron “kursime ndër vite”, si edhe dy hua pa interes dhe pa afat, me nga 10 mijë euro secila, pra, 20 mijë euro në total, nga e motra dhe i vëllai.

Llogaritë nuk dalin. Manja nuk ka deklaruar më parë kursime.

Pra, referuar standarteve të strukturave të Vetingut, Ulsi Manja nuk e justifikon me burime të ligjshme blerjen e këtij apartamenti, për sa kohë nuk ka deklaruar më parë kursime.

KPK dhe KPA, në shumë vendime shkarkimi për gjyqtarë e prokurorë, kanë deklaruar se “gjendja cash e padeklaruar më parë, nuk mund të konsiderohet si burim i ligjshëm për shtimin e pasurisë”.

Por, nuk përfundojnë këtu pikëpyetjet për këtë apartament.

Në vitin 2009, Ulsi Manja largohet nga sistemi i drejtësisë, për t’u punësuar si Avokat. Ai rikthehet në pozicion deklarues në vitin 2013, kur zgjidhet deputet i Partisë Socialiste.

Në deklaratën “para fillimit të detyrës” për vitin 2013, Manja deklaron sërish apartamentin 100 metra katrorë në Tiranë në vitin 2004, por me të dhëna të ndryshme për burimin financiar.

Ai shënon si burim, krahas “kursimeve familjare” dhe huave nga vëllai e motra, edhe të ardhura “nga shitja e apartamentit në Peshkopi”

Kjo e dhënë, pra apartamenti në Peshkopi, shfaqet për herë të parë në vitin 2013, ndërkohë që ai duhej të ishte deklaruar që në formularët e pasurisë në vitet 2003-2004.

Pra, në këtë rast, Manja rezulton në “mosdeklarim pasurie”, duke mos deklaruar së pari ekzistencën e një apartamenti në Peshkopi në pronësi dhe më tej shitjen dhe përfitimin e të ardhurave prej atij aseti.

Apartamenti në Kavajë

Në formularin e pasurisë “para fillimit të detyrës” të vitit 2013, të dorëzuar sapo u bë deputet, situata është akoma më e ndërlikuar.

Krahas apartamentit të blerë në vitin 2004, ai deklaron pasuri dhe kursime, si vijon;

– Apartament në Kavajë, blerë në vitin 2010 dhe shlyer me këste deri në vitin 2012, me vlerë 30.900 euro ose rreth 4.3 milionë lekë të reja, sipas kursit të këmbimit të kohës, me burim financiar të ardhurat e krijuara si Avokat gjatë periudhës 2010-2012.

– Automjet Mercedes Benz, blerë në vitin 2010, me vlerë 4500 euro, ose 620 mijë lekë të reja, me burim financiar të ardhurat si Avokat gjatë periudhës 2009-2013

– Likujiditete në shumën 1 milionë lekë, të krijuara nga të ardhurat familjare ndër vite (gjatë periudhës 2009-2013, pasi më parë nuk ka pasur gjendje cash)

– Shlyerje plotësisht huatë për vëllain dhe motrën në shumën total 11.500 euro, ose diçka më shumë se 1.6 milionë lekë.

Pra, në total, Ulsi Manja rezulton që ka krijuar pasuri, ka shlyer detyrime dhe ka kursyer në gjendje cash në vlerë totale prej 7.6 milionë lekë të reja.

Kjo shumë nuk plotësohet me të ardhurat e ligjshme, të vetëdeklaruara nga Ulsi Manja.

Në formularin e pasurisë “para fillimit të detyrës” për vitin 2013, ai deklaron;

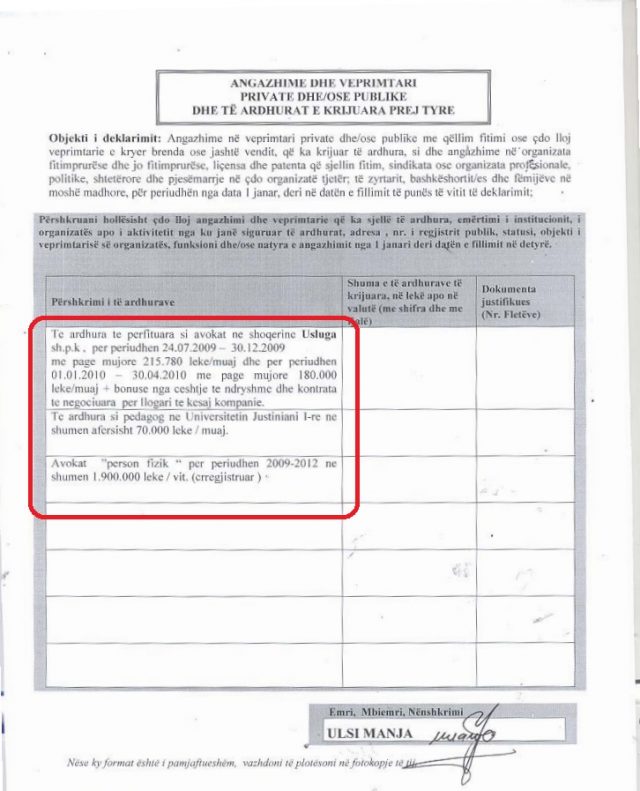

-Të ardhura nga paga si avokat te shoqëria “Usluga” shpk,

– Nga data 24.07.2009 – 30.12.2009, me pagë mujore 215.780 lekë, pra një total prej 1.078.900 lekë;

– Nga data 01.01.2010 -30.04.2010, me pagë mujore 180.000 lekë, për një total prej 720.000 lekë

– Të ardhura nga bonuse për kontratat e lidhura për këtë kompani.

Për bonuset financiare nuk jep asnjë të dhënë se sa është shuma dhe a janë paguar detyrimet tatimore. Sipas standarteve të Vetingut, këto të ardhura, edhe nëse janë të vërteta, janë të pajustifikuara dhe nuk përfshihen në analizën financiare.

Po, ashtu, Manja deklaron “Të ardhura si Avokat për periudhën 2009-2012, për një total prej 1.9 milionë lekë të reja”.

Në vijim, Manja deklaron edhe “të ardhura nga mësimdhënia në “Justiniani I”, për një shumë në prej 70 mijë lekë në muaj, ndërkohë që nuk e përcakton se për sa muaj është paguar tek universiteti privat.

Gjithësesi, duke e konsideruar të mirëqenë se Ulsi Manja është paguar me kohë të plotë në “Justiniani I”, për 4 vite, nga 9 muaj të vitit akademik, atëherë të ardhurat e tij nga ky angazhim mund të përllogariten në një total prej 2.5 milionë lekë të reja

Pra, të ardhurat totale të ligjshme të Ulsi Manjës për periudhën 2009-2013, referuar vetëdeklarimeve të tij, arrijnë në një total të ardhurash prej 6.2 milionë lekë të reja.

Nga ky total të ardhurash zbriten shpenzimet jetike, të cilat, sipas standerteve të procesit të Vetingut, përllogariten në 800 mijë lekë të reja në vit.

Pra, për 4 vite, Ulsi Manja dhe familja e tij llogaritet se ka shpenzuar për nevojat bazike familjare një shumë prej 3.2 milionë lekë.

Në përfundim, Ulsi Manja ka pasur mundësi të kursejë vetëm 3 milionë lekë të reja, e cila përbën diferencën ndërmjet të ardhura dhe shpenzimeve në 4 vitet 2009-2013.

Ndërkohë, siç rezultoi më lart, shpenzimet e tij përgjatë të njëjtës periudhë rezultuan në vlerën 7.6 milionë lekë të reja.

Pra, sipas llogarive, bazuar në të dhënat e formularit të pasurisë, Ulsi Manja duket se rezulton me një balancë negative në vlerën 4.6 milionë lekë të reja.

Ky rezultat, natyrisht, do të ishte penalizues për karrierën e tij, në rast se do të vijonte të ishte ende në funksionin e prokurorit.