Drejtoria e Përgjithshme e Prandalimit të Pastrimit të Parave raportoi se në vitin 2019 janë vërejtur të paktën pesë tipologji të konsideruara me risk për pastrim parash dhe financim terrorizimi dhe të referuara në organet ligjzbatuese për hetime të mëtejshme.

Ajo që vihet re në këto skema është prezenca e kompanive offshore, ngritja e bizneseve fiktive dhe përfshirja e kompanive të ndërtimit dhe infrastrukturës, transfertat e dyshimta si dhe call Center një fenomen që ka rreth tre vite që po përmendet në fushën e pastrimit të parave. Por cilat janë tipologjitë që janë vërejtur dhe raportuar nga DPPPP.

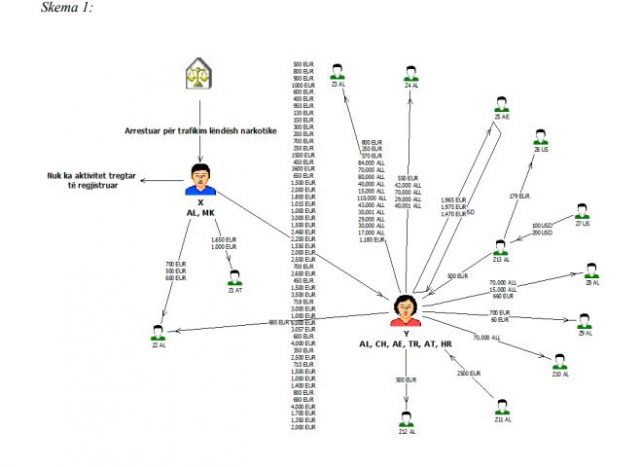

Tipologji 1 Transferta të kryera nga shtetas me precedentë penal.

Shtetasi X, gjatë një periudhe 3- vjeçare ka dërguar një numër të konsiderueshëm transfertash në shtete të ndryshme, kryesisht në drejtim të shtetases Y-shtetase shqiptare, por dhe shtetasve Z – të huaj dhe shqiptarë, pa një lidhje të qartë mes tyre. Transfertat e kryera luhaten në kufijtë: 60 EUR – 6,000 EUR; 15,000 All – 110,000 All dhe 100 USD – 200 USD.

Nga verifikime të mëtejshme ka rezultuar se shtetasi X nuk ka aktivitet tregtar të regjistruar në vendin tonë, ndërsa shtetasja Y është sipërmarrëse: „ofron shërbime në fushën e pasurive të luajtshme/paluajtshme‟. Për shtetasin X u evidentua se është ish-punonjës i administrates shtetërore në rol drejtues dhe është arrestuar nga Policia si person i lidhur me trafikun e lëndëve narkotike.

Për sa më sipër, bazuar në numrin e lartë të transfertave brenda dhe jashtë vendit të kryera nga shtetasit e sipërcituar X dhe Y me shtetas të ndryshëm, lidhjet mes të cilëve janë të paqarta si dhe të dhënat për përfshirjen e shtetasit X në aktivitete të jashtëligjshme, rasti është dërguar për investigim të mëtejshëm në organet e zbatimit të ligjit.

Tipologji 2: Transfertë e dyshimte e dërguara nga një shtetas i vendi me risk

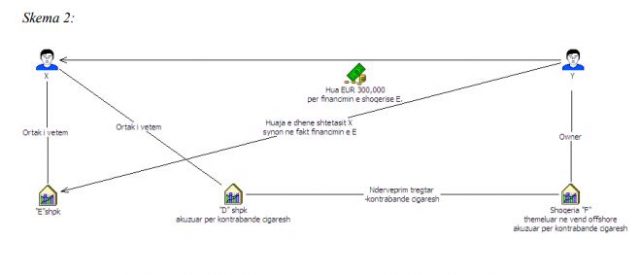

Shtetasi shqiptar “X‟ 21 vjeç, rezulton të jetë ortak i vetëm dhe administrator në dy shoqëri të regjistruara: subjektin “D” Shpk themeluar në vitin 1998, me objekt “Tregtimin e të gjitha mallrave dhe kryesisht të duhanit” dhe subjektin “E” Shpk themeluar në vitin 2019, me objekt në fushën e ndërtimit dhe punime të infrastrukturës.

Gjatë vitit 2019, ky shtetas ka përfituar në llogarinë personale në monedhën EUR, një transfertë ndërkombëtare nga një vend i Lindjes së Mesme „@‟, në shumën 300,000 EUR nga dërgues një shtetas i quajtur “Y” (mosha 45 vjecc ) – shtetas i një vendi tjetër me risk të Lindjes së Mesme „β‟ dhe banues në shtetin nga ku është dërguar transferta. Qëllimi i deklaruar i transfertës është financimi i shoqërisë „E‟ shpk, bazuar në një kontratë huaje me afat 1-vjeçar, të nënshkruar një ditë më pas nga themelimi i kompanisë „E‟ hpk. Në kontratë është paraqitur se në rast moskthimi të huasë brenda v.2019, shtetasit “Y” i lind e drejta të përfitojë 49% të aksioneve të shoqërisë.

Në mënyrë të përmbledhur paraqiten elementë me anomali si:

– Lidhja e kontratës midis shtetasve, ndërkohë që qëllimi i lidhjes së saj deklarohet si “për investime të kryera në shoqërinë e sapothemeluar „E‟ Shpk, të nënshkruar një ditë më vonë nga data e themelimittë shoqërisë „E‟ Shpk.

– Paqartësi për lidhjen mes shtetasve dhe dhënien e huasë në një shumë të tillë të konsiderueshme.

– Paqartësi mbi motivet pse shtetasi “X” kërkon për kryerjen e investimeve për biznesin e ri, hua nga një shtetas irakien, ndërkohë që ka fonde të mjaftueshme të tij në vlerën 555,000,000 LEK (kapitali) nga shoqëria tjetër e tij „D‟ Shpk.

– Kushti i vendosur në rast moskthimi të huasë, mund të cënojë barazinë e palëve e themeluar rishtazi. Nga kërkimet në burime te hapura, ka të dhëna se bashkëpunimi midis dy shtetasve“X” dhe “Y”shtrihet në fushën e prodhimit dhe eksportimit të cigareve. Shoqëria „D‟ ka pasur një kontratë për prodhimin e cigareve për subjektin “F” Shpk, subjekt i zotëruar nga shtetasi Y. Ky subjekt „F‟ Shpk është themeluar në një nga vendet të konsideruara parajsë fiskale, kryen investime në fushën e cigareve dhe duhanit, transportit, naftës, gazit, telekomunikacionit etj. dhe është akuzuar për kryerje kontrabande në tregtimin e cigareve në disa shtete të ndryshme.

Mbështetur në:

– dyshimet për burimin e të ardhurave te shtetasit të huaj të cilat duken të prejardhura nga aktivitete të jashtëligjshëm me qëllim përfitimi vetjak.

Financimin e biznesit të ri në fushën e ndërtimit, fushë e njohur për përdorimin edhe për pastrim parash, nëpërmjet fondeve të krijuara në rrugë të paligjshme si dhe futja e tyre në sistemin financiar me qëllim ligjërimin e tyre duke iu drejtuar një pale të tretë, konkretisht shtetasit të huaj i cili dyshohet për ushtrimin e aktiviteteve të paligjshme dhe krijimin e fondeve jo të ligjshme nga këto aktivitete,

– kushtet e pazakonta të deklaruara në kontratën e huadhënies jo të atilla që të justifikojnë shlyerjen potenciale të kësaj huaje.

– dyshimet se shtetasi „X‟mund të mos jetë de facto zotëruesi i këtyre bizneseve dyshohet se kemi të bëjmë me një skemë të pastrimit të parave e realizuar nëpërmjet krijimit të kompanive me kapital minimal dhe pastaj shitja e aksioneve në vlera më të larta. Rasti është referuar në organet e zbatimit të ligjit.

Tipologji 3:Transferta të dyshimta të përfituara nga kryerja e një aktiviteti ekonomik fiktiv

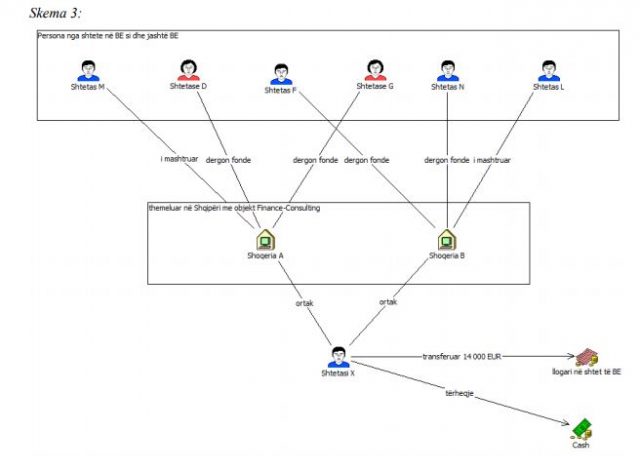

Gjatë muajit Prill 2019 shtetasi X ka regjistruar në QKB dy shoqëritë tregtare „A‟ Sh.p.k dhe „B‟ Sh.p.k .Të dyja shoqëritë e sipërpërmenduar kanë si ortak dhe administrator të vetëm shtetasin “X” (shtetas i huaj nga një vend i BE) ka kanë objekt veprimtarie të njëjtë në fushën e konsulencës financiare, hulumtime të tregut etj

Është kërkuar informacion nga subjktet e ligjit dhe nga analizimi i të dhënave bankare lidhur me dy shoqëritë tregtare rezulton se:

– Nga momenti i regjistrimit të tyre në QKB e në vijim shoqëritë kanë përfituar transferta të shpeshta në vlera që variojnë nga 985 Euro në 15.927 USD me përshkrimin “Finance consulting”.

– Dërgues të këtyre fondeve janë shtetasit me gjenaralitete M,D,F,G,N,L, etj. dhe dërgesat kryhen nga më shumë se 10 shtete të ndryshme kudo në bootë, si shtetetë BE por edhe jashtë saj.

– Vlerat e përfituara tërhiqen cash nga shtetasi “X” dhe vetëm shuma 14.000 Euro transferohet në një vend të BE në favor të shoqërisë „C‟e themeluar në një vend off-shore (vend i njohur i parajsës fiskale).

Subjektet tregtare nuk kanë kryer aktivitet të mirëfilltë ekonomik, bazuar edhe në deklarimet e kryera në institucionet përkatëse.

Në tetor të vitit 2019 pranë bankës „Z‟ka mbërritur një mesazh SWIFT nga banka korespondente „V‟ nëpërmjet të cilit jepet informacion se klienti i tyre, shtetasi me gjeneralitete “M” ka depozituar në policinë e një shteti tjetër (vend jo i BE) një kallzim për mashtrim në lidhje me një transfertë të realizuar prej tij drejt shoqërisë „A‟ në shumën rreth 1,000 USD.

Po kështu në tetor 2019 shoqëria „A‟ ka përfituar dy transferta në vlerën totale rreth 2,000 EUR pranë bankës „Z‟ me dërgues shtetasin “L”(vend jo i BE), me përshkrimin „Finance Consulting’ dhe më pas shtetasi urdhërues ka kërkuar kthimin mbrapsht të fondeve me pretendimin se ky i fundit ishte përfshirë në një investim mashtrues nga ana e shoqërisë „B‟.

Duke marrë në konsideratë:

– pretendimet për mashtrim nga shtetas dërgues të fondeve lidhur me subjektet e administruar nga shtetasi “X”,

– shtetasi “X” ka themeluar dy subjekt tregtare me objekt aktiviteti të njëjtë, të cilat kanë përfituar transferta në vlera të konsiderueshme në një kohë relativisht të shkurtër;

– transfertat e përfituara janë të të njëjtës tipologji (finance consulting) dhe dërgesat kryhen nga subjekte dhe vende të ndryshme pa një lidhje të dukshme ndërmjet tyre

– një pjesë e fondeve të përfituara transferohen nga llogaritë bankare të subjekteve „A‟ sh.p.k dhe „B‟ sh.p.k drejt një vendi të BE, për llogari të shoqërisë C themeluar në vend off-shore; rasti është konsideruar me anomali, për rrjedhojë informacioni është dërguar për investigim të mëtejshëm organeve të zbatimit të ligjit.

Tipologji 4: Transferta të larta në mbërritje në favor të shoqërive Call Center.

Në periudhën Janar 2019-Gusht 2019, pranë Bankës X, ka patur transferta të larta në mbërritje në favor të disa shoqërive të llojit Call Center, fonde të cilat më pas tërhiqeshin menjëherë cash nga persona të autorizuar të këtyre shoqërive. Shtetasit A dhe B, të cilët shfaqeshin si persona të autorizuar në veprimtaritë ekonomike të cilat në dukje nuk kishin asnjë lidhje ndërmjet tyre, rezultuan të njohur midis tyre.

Gjatë analizimit të thelluar të rastit u vu re se rreth 16 veprimtari të llojit “Call Center” me të njëjtin objekt aktiviteti ishin themeluar përkatësisht në 2 ditë të vetme. Ortakë të këtyre shoqërive ishin shtetas të ndryshëm nga një vend i BE-së përkatësisht shtetasit D,E,K,L dhe M.

Pas verifikimit të hyrje-daljeve të tyre, rezultoi se këta shtetas kanë hyrje-dalje në data të përbashkëta, që i paraprijnë krijimit të shoqërive.

Duke marrë në konsideratë:

– Transferta në mbërritje, të pasuara me terheqjet cash në mënyrë të menjëhershme, nga shtetas shqiptarë të njohur ndërmjet tyre;

– Shoqëri të krijuara me të njëjtin objekt veprimtarie, të themeluara nga shtetas të ndryshëm të huaj nga i njëjti vend i BE, të cilët kanë udhëtuar në të njëjtat data;

Rasti është konsideruar me anomali, për rrjedhojë informacioni është dërguar për investigim të mëtejshëm organeve të zbatimit të ligjit.

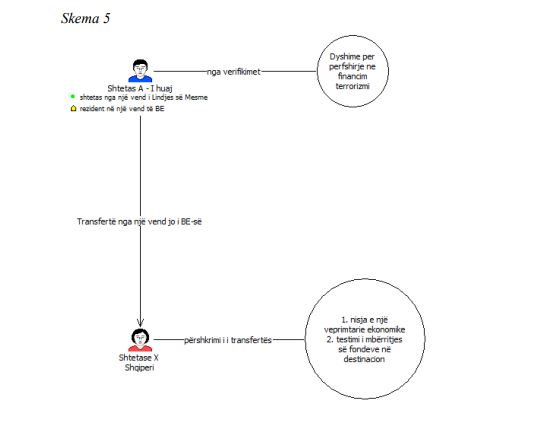

Tipologji 5: Transfertë e dyshimtë në mbërritje nga një shtetas i një vendi me risk në Lindjen e

Mesme

Në Mars të vitit 2019, pranë bankës „Z‟, ka mbërritur një transfertë në vlerë 50,000 Lek me përfitues shtetasen shqiptare “X”. Transferta urdhërohet nga një shtetasi “A”, me vendlindje në një shtet të lindjes së Mesme, dhe me vendqendrim në një shtet të BE. Kjo transfertë urdhërohet nga një vend jo i BE.

Pritesja e fondeve “X” shprehet se kjo shumë dërgohej me qëllim “ndihmesën në zhvillimin e një veprimtarie ekonomike në Shqipëri”. Fondet e kaluar ishin në vlerë jo të lartë dhe kjo ngriti dyshime për qëllimin e transfertës, që mund të ishte testimi i sistemit për mbërritjen e fondeve në destinacion, ndërkohë që me në shumë të tillë nuk është e pritshme që të arrihet qëllimi i deklaruar.

Nga verifikimet e kryera nga institucioni financiar, në të dhënat e World Check, rezultoni një përputhje e gjeneraliteteve të emrit dhe mbiemrit të shtetasit “A” dhe të vendlindjes së tij, si person i dyshuar për përfshirje në grupe militante/terroriste.

Duke marrë në konsideratë:

– Transfertën e dërguar nga një vend jo i Bashkimit Europian, nga një shtetas i një vendi me risk në Lindjen e Mesme dhe me vendqëndrim në një shtet të Bashkimit Europian;

– Përshkrimi i dyshimtë i transfertës në mbërritje në lidhje me qëllimin e dërgimit;

– Mungesa e një lidhjeje midis palëve;

– Indicia për një përputhje me gjeneralitetet e dëguesit me një person të lakuar në për përfshitrje në grupe militante/terroriste; rasti është konsideruar i dyshimtë, për rrjedhojë është dërguar informacion për investigim të mëtejshëm në organet e zbatimit të ligjit brenda vendit si dhe është dërguar informacion spontan në vendin origjinues të transfertës.

/Monitor/

/Monitor/