Pavarësisht vëmendjes publike dhe programeve të herëpashershme të lehtësimit të financimeve, kredia për bujqësinë mbetet në vlera shumë të ulëta.

Rreth 15 vjet më parë, drejtori i përgjithshëm i një banke tregtare në Shqipëri, i pyetur rreth sektorëve me potencialet më të mëdha për të rritur kreditimin e bujqësisë, vendoste në krye të listës bujqësinë.

Jo shumë vite më vonë, drejtori i përgjithshëm i njërës prej bankave kryesore me kapital të huaj, menjëherë pas emërimit në Shqipëri, zhvilloi një ndër takimet e para publike në një aktivitet për kreditimin e bujqësisë në Lushnjë, ku theksoi rëndësinë e madhe që bankat shqiptare të zbrisnin në terren për të financuar këtë sektor.

Edhe më shpesh ka ndodhur që drejtues të Bankës së Shqipërisë në fjalimet e tyre t’u drejtojnë apele bankave, për t’i dhënë më shumë vëmendje bujqësisë.

E shkuara jo shumë e largët na kujton se, në fakt, rëndësia e rritjes së kredisë për bujqësinë është një temë që prej vitesh kthehet periodikisht në qendër të vëmendjes së institucioneve të lidhura shtetërore dhe sektorit financiar.

Ndonjëherë me deklarata nxitëse nga Banka e Shqipërisë dhe nga institucionet qeveritare, ndonjëherë me vlerësime të bankierëve rreth potencialeve të pashfrytëzuara të kreditimit të bujqësisë dhe ndonjëherë edhe me nisma konkrete të palëve për të lehtësuar financimin e këtij sektori.

Pavarësisht retorikës dhe dëshirës së mirë, statistikat dëshmojnë se kreditimi i bujqësisë nga sektori bankar ngelet ende në përmasa shumë të vogla dhe pothuajse të papërfillshme në raport me kontributin që ky sektor jep në ekonomi.

Sipas të dhënave nga Banka e Shqipërisë, kredia e re për sektorin e bujqësisë vitin e kaluar kishte vlerën e 2.7 miliardë lekëve, shifër kjo pothuajse e njëjtë me vitin e mëparshëm.

Kredia e re për bujqësinë përbënte rreth 1% të shumës së përgjithshme të kredisë për biznes të disbursuar nga sektori bankar, nga 1.2% që përbënte një vit më parë.

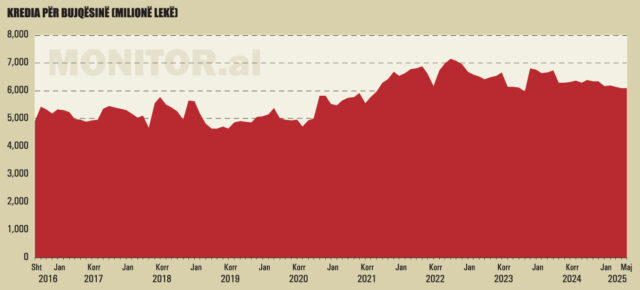

Vlera totale (teprica) e portofolit të kredisë për sektorin bujqësor në fund të muajit maj të këtij viti kishte vlerën e 6.1 miliardë lekëve, në rënie me 3.1% krahasuar me të njëjtën periudhë të një viti më parë.

Kjo shumë përbën rreth 1.2% të vlerës totale të portofolit të kredisë për biznesin.

Pesha e bujqësisë në portofolin e kredisë për ndërmarrjet private ka qenë historikisht poshtë nivelit të 2%, por këtë vit ka arritur nivelin më të ulët të dekadës së fundit.

Shifrat tregojnë qartë se kreditimi i bujqësisë nuk ka njohur ndonjë hov domethënës, pavarësisht aplikimit të skemave të ndryshme të lehtësimit të financimit dhe diskutimeve të herëpashershme rreth nevojës për të rritur mbështetjen e këtij sektori me hua.

Pse bujqësia është e vështirë të kreditohet?

Sipas ekspertëve të sektorit bankar, kreditimi i bujqësisë paraqet shumë vështirësi dhe sfida që, me pak përjashtime sporadike, e kanë mbajtur në përgjithësi larg sistemin bankar nga ky sektor.

Problemet më të mëdha me kreditimin e bujqësisë lidhen me informalitetin, mungesën e garancive dhe kolateraleve për huatë, mungesën e informacionit, njohurive teknike dhe aftësive menaxheriale të fermerëve, fragmentimin e lartë të tokës (fermat e vogla) e si pasojë moskrijimi i ekonomive të shkallës dhe mungesa e bashkëpunimit mes fermerëve për të siguruar kontrata të mëdha porosie, shfrytëzimit të përbashkët të magazinave, etj.

Në vitet e fundit, problemet e bujqësisë po rëndohen edhe më shumë nga emigrimi i të rinjve drejt zonave urbane ose jashtë vendit, duke e tkurrur më shumë fuqinë punëtore dhe në përgjithësi, numrin e fermave.

Një gjendje e tillë e ka bërë sektorin jokonkurrues në përgjithësi dhe pak tërheqës për t’u mbështetur me kredi nga bankat tregtare. Bankat arrijnë deri te sipërmarrjet më të mëdha dhe më të strukturuara të lidhura me bujqësinë, si njësitë agropërpunuese apo grumbulluese.

Kreditimi i mirëfilltë i fermave prodhuese bujqësore dhe blegtorale bëhet pothuajse ekskluzivisht nga institucionet financiare jo banka ose shoqëritë e kursim-kreditit.

Mbështetur edhe në përvojat ndërkombëtare, këto institucione kanë ndërtuar modele dhe praktika të posaçme për administrimin e riskut në këtë sektor.

Por, nga ana tjetër, kreditimi i një sektori me risk më të lartë dhe kosto më të mëdha operacionale të procesit të huadhënies, natyrshëm shoqërohet edhe me norma më të larta interesi.

Banka Qendrore ka theksuar se skemat e garancisë mund të jenë zgjidhje në afatin e shkurtër dhe të mesëm, por zbutja e rreziqeve të kreditimit të bujqësisë në afatin e gjatë do të kërkonte ndërhyrje më thelbësore për rritjen e konkurrueshmërisë së këtij sektori.

Pse nuk ka sigurime në bujqësi?

Një nga mekanizmat kryesorë që bankat dhe institucionet financiare përdorin për kontrollin e rreziqeve të kredisë janë produktet e sigurimit.

Nëse merrni një hua për blerjen e një pasurie të paluajtshme, institucioni financiar në shumicën e rasteve do t’ju detyrojë të siguroni jetën.

Në rast se huamarrësi humbet jetën pa shlyer plotësisht kredinë, atëherë detyrimi i mbetur paguhet nga kompania e sigurimit.

Madje, në vitet e fundit sigurimi i jetës po përdoret gjithnjë e më shpesh edhe në produktet e kredisë konsumatore, që në përgjithësi kanë vlera më të vogla.

Në fakt, detyrimi për sigurimin e jetës nuk është i lidhur vetëm me zbutjen e riskut të kredisë, por është edhe një burim të ardhurash për institucionet financiare, që përfitojnë komisione të mëdha shitjeje për këto produkte sigurimi.

Një shembull i ngjashëm është edhe sigurimi i pronës. Nëse vendos një pronë si kolateral për kredinë, është kusht i detyrueshëm nga banka që ky kolateral të sigurohet në favor të saj për rreziqet nga zjarri dhe fatkeqësitë natyrore.

Në pjesën dërrmuese, tregu i sigurimit të jetës dhe të pronës në Shqipëri “mbahet” kryesisht nga kreditë bankare.

Sigurimi do të ishte një mjet që do të ulte ndjeshëm rreziqet për kreditimin e bujqësisë dhe do të lehtësonte kreditimin e fermerëve.

Fakti është që produkte të tilla pothuajse nuk ekzistojnë. Sipas ekspertëve të sigurimeve, arsyeja kryesore është se primet e sigurimit zakonisht rezultojnë shumë të larta, në nivelin e 7-8% të shumës së siguruar.

Po të shtojmë edhe nivelin e ulët të edukimit financiar, shitja e këtyre produkteve për fermerët vlerësohet shumë e vështirë.

Ekspertët sugjerojnë se një zgjidhje mund të jetë subvencionimi i pjesshëm i primeve të sigurimit nga shteti, si formë e mbështetjes së fermerëve.

Një zgjidhje e tillë do të ulte ndjeshëm rreziqet edhe për institucionet e kredidhënies, duke iu dhënë fermerëve më shumë akses në kredinë bankare.

Megjithatë, natyrshëm lind pyetja pse institucionet financiare që “të detyrojnë” të sigurosh jetën dhe pronën nuk tentojnë ta përdorin sigurimin si një mjet për të ulur rrezikun edhe në bujqësi dhe për ta bërë më të lehtë kreditimin e saj.

Përgjigjja e parë që të vjen në mendje është se bujqësia do të kërkonte një dalje nga zona e komfortit për bankat dhe kompanitë e sigurimit.

Sektori bankar u jep prioritet segmenteve me risk më të ulët dhe më të lehtë për t’u kredituar, ndërkohë që kompanitë e sigurimeve duken të kënaqura duke e mbështetur biznesin e tyre në produktet ekzistuese ligjërisht ose faktikisht të detyrueshme.

Megjithëse ka pasur disa përpjekje nga institucione financiare për të ofruar produkte të tilla në bashkëpunim me kompani sigurimi, këto mekanizma nuk kanë gjetur vijimësi.

BSH ofron kredi të lirë, por a mund të kreditohen fermerët me 3.5%?

Në muajin janar të këtij viti, Banka e Shqipërisë miratoi një program të mbështetjes për Bizneset e Vogla dhe të Mesme (SME).

Ky është i pari program me anë të të cilit Banka e Shqipërisë tenton mbështetjen direkte të një segmenti të veçantë të biznesit në treg, duke ofruar financim me kushte të lehtësuara.

Ky program, në fakt, nuk i adresohet specifikisht sektorit të bujqësisë, por megjithatë, Qeveria dhe Banka e Shqipërisë kanë vendosur posaçërisht fokusin te mundësitë që ky program shtron për sektorin e bujqësisë.

Likuiditeti i vënë në dispozicion nga Banka e Shqipërisë për bankat do të ketë një normë interesi vjetor prej 0.5%.

Kostoja e rifinancimit do të barazohet me atë të normës bazë të interesit të vendosur nga Këshilli Mbikëqyrës i Bankës së Shqipërisë, në rast se dhe për sa kohë kjo normë bie poshtë nivelit 0.5%.

Sektori bankar mund të japë kredi për në kuadër të këtij programi me një normë interesi vjetore jo më të madhe se 3.5% në vit.

Banka e Shqipërisë vlerëson se vendosja e një tavani maksimal për kreditë e disbursuara si pjesë e këtij programi ju ofron SME-ve më shumë siguri e garanci në planet e tyre të investimit dhe zhvillimit.

Diferenca prej 3 pikësh përqindjeje midis kostos së likuiditetit të vënë në dispozicion nga Banka e Shqipërisë dhe çmimit të një kredie individuale është e përafërt, ndonëse më e ulët, me diferencën midis çmimit mesatar të një kredie për SME-të gjatë tre viteve të fundit dhe kostos së depozitave me afat për këtë periudhë.

Në rast se këto kredi do të sigurohen me garanci shtetërore, norma tavan e interesit do të jetë edhe më e ulët.

Në rastin kur garancia mbulon 15 – 35% të rrezikut të kredisë, interesi nuk mund të jetë më i lartë se 3%. Në rast se garancia sovrane mbulon 35 – 55% të rrezikut të kredisë, interesi maksimal do të jetë 2.5%.

Në rast se garancia sovrane mbulon 55 – 75% të rrezikut të kreditit, norma tavan e interesit do të jetë 2%.

Sipas kushteve të programit të miratuar, afati maksimal kohor për disbursimin e kredive dhe për aksesin fillestar të tyre në instrumentin e rifinancimit të Bankës së Shqipërisë do të jetë data 31 dhjetor 2025.

Sipas Bankës së Shqipërisë, kjo periudhë u jep kohë të mjaftueshme bankave për të identifikuar klientët potencialë dhe plan-bizneset e vlefshme në përmbushje të objektivave të SME-ve, duke mbajtur fokusin në projektet investuese.

Kreditë në kuadër të skemës duhet të kenë një afat nga tre deri në pesë vjet.

Kufiri total i programit të financimit të SME-ve do të jetë 25 miliardë lekë, shumë kjo e përafërt me 1% të PBB-së së Shqipërisë për vitin 2024.

Vlera maksimale e një kredie ose vlera kumulative e disa kredive të disbursuara nga një bankë individuale, për një biznes specifik të identifikuar përmes NIPT-it, do të jetë 25 milionë lekë.

Sipas Bankës së Shqipërisë, kjo shumë është e përafërt me vlerën mesatare të një kredie me destinacion investimi të disbursuar nga një bankë individuale për një SME.

Megjithëse qeveria dhe Banka e Shqipërisë janë përpjekur ta paraqitin këtë program si një shans për kreditimin e bujqësisë, ekspertët kanë dyshime nëse një skemë e tillë mund t’i shërbejë realisht kreditimit të fermerëve.

Sipas tyre, kostot e riskut, kostot operacionale dhe ato logjistike në sektorin e bujqësisë janë shumë të larta.

Një marzh interesi prej 3%, siç parashikohet në programin e Bankës së Shqipërisë për SME-të, nuk mund t’i mbulojë këto kosto dhe asnjë institucion financiar nuk do të kishte interes të kreditonte fermerët e vegjël me një çmim të tillë.

Edhe në rastin që risku i kredisë do të mbulohej pjesërisht me një skemë garancie, kostot e tjera ngelen aq të larta, sa është pothuajse e pamundur që një normë e tillë e interesi të jetë e leverdishme për një institucion financiar.

Ekspertët mendojnë se programi i SME-ve mund t’u shërbejë ndoshta sipërmarrjeve agropërpunuese, por vështirë se do të sjellë ndonjë dobi për fermerët e vegjël.

Qeveria ofron garanci sovrane

Për të plotësuar më tej programin e financimit me kosto të ulët, të hartuar nga Banka e Shqipërisë, Qeveria ka vendosur të ofrojë, posaçërisht për sektorin e bujqësisë, një skemë të garancisë sovrane.

Skema e garancisë sovrane nuk është detajuar plotësisht, por, megjithatë, mbështetur në informacionin e ndarë me bankat tregtare nga ministri i Financave dhe ministrja e Bujqësisë, ajo do të konsistojë në një fond prej 3 miliardë lekësh, ose 30 milionë euro, është një instrument i cili do të vihet në shërbim të sektorit privat me qëllim lehtësimin e aksesit në financë për fermerët dhe Ndërmarrjet e Vogla dhe të Mesme.

Garancia do të mbulojë deri në 70% të principalit të kredisë, shuma e së cilës nuk do të kalojë 25 milionë lekë për secilin prej subjekteve aplikuese.

Ministria e Financave vlerëson se ndërmarrjet e vogla dhe të mesme do të kenë mundësi që këtë Garanci Sovrane ta kombinojnë edhe me produktin e Bankës së Shqipërisë duke përfituar më shumë mundësi dhe një akses më të madh financiar me fokus investimet që rrisin kapacitetin dhe cilësinë prodhuese në agropërpunim, modernizimin e mekanikës bujqësore, agroturizëm, peshkim, akuakulturë etj.

Kjo është Garancia e pestë Sovrane që qeveria shqiptare vë në dispozicion të sipërmarrjeve private, si një mundësi për likuiditet të shtuar, me shtetin si garantues.

Skemat e garancisë, jo të gjitha histori suksesi

Programi i garancisë për sektorin e bujqësisë pritet të jetë skema e pestë e këtij lloji e aplikuar nga qeveria shqiptare në pesë vitet e fundit.

Përdorimi i skemave të garancisë në favor të biznesit nisi në vitin 2020, menjëherë pas shpërthimit të pandemisë.

Fillimisht, u miratua një skemë garancie për kredi, me qëllim që bizneset të mund të paguanin pagat gjatë periudhës së kufizimeve të vendosura për frenimin e përhapjes së Covid-19.

Një muaj më vonë, u miratua një skemë e dytë garancie shtetërore për financimin e rimëkëmbjes së aktivitetit tregtar nga pandemia. Këto skema së bashku kishin një vlerë limit të ofruar prej 26 miliardë lekësh.

Në maj të vitit 2022, pas goditjes së fortë inflacioniste që pasoi sulmin e Rusisë ndaj Ukrainës, u miratua një skemë e tretë e garancisë sovrane, me vlerë maksimale prej 3 miliardë lekësh, për financimin me kredi të subjekteve që tregtojnë me shumicë produkte ushqimore bazë, si një masë për sigurimin e rezervave të mjaftueshme të këtyre produkteve.

Skema e katërt e garancisë sovrane u miratua në prill të vitit të kaluar, me qëllim garantimin e huamarrjes së subjekteve të industrisë përpunuese.

Kjo skemë kishte kryesisht qëllim të ndihmonte sektorin e fasonerisë për të përballuar pasojat e forcimit të Lekut në kursin e këmbimit valutor.

Statistikat më të fundit të Ministrisë së Financave tregojnë se në mars të këtij viti, vlera totale garancive aktive për skemat e mësipërme ishte rreth 2.8 miliardë lekë.

Në masën dërrmuese, me më shumë se 91% të totalit, kjo shumë dominohet nga skema e dytë e garancisë sovrane për rimëkëmbjen e aktivitetit ekonomik nga pandemia, e vitit 2020.

Kjo tregon se qartësisht skema në fjalë ka rezultuar më e përdorura nga bizneset mes mekanizmave të këtij lloji të ofruar nga qeveria.

Shfrytëzimi i kësaj skeme arriti nivelin më të lartë në vitin 2023, me afërsisht 6 miliardë lekë garanci sovrane të përdorura për kreditë e marra nga bankat tregtare.

Nëse përjashtojmë skemën e parë të garancisë sovrane, për pagesën e pagave, që kishte një objekt afatshkurtër dhe që në pjesën më të madhe është shlyer dhe maturuar (u përdorën më shumë se 5 miliardë lekë) duket se skemat e mëvonshme, të vitit 2022 dhe 2024, kanë pasur shkallë të vogël përdorimi nga bizneset.

Qetësimi i tregjeve dhe rënia e çmimeve të mallrave të konsumit pas goditjes së vitit 2022 e shuan alarmin lidhur me nevojën e grumbullimit të rezervave ushqimore.

Niveli maksimal i shfrytëzimit të kësaj skeme arriti në rreth 430 milionë lekë, në vitin 2023.

Ndërkohë, skema e garancisë e vitit të kaluar për sektorin e fasonerisë është përdorur në vlera të papërfillshme, me më pak se 43 milionë lekë në fund të tremujorit të parë 2025.

Me sa duket, një skemë garancie, ishte e pamjaftueshme për të zgjidhur problemet e mëdha këtij sektori, të goditur nga forcimi i Lekut dhe nga rritja e kostos së punës.

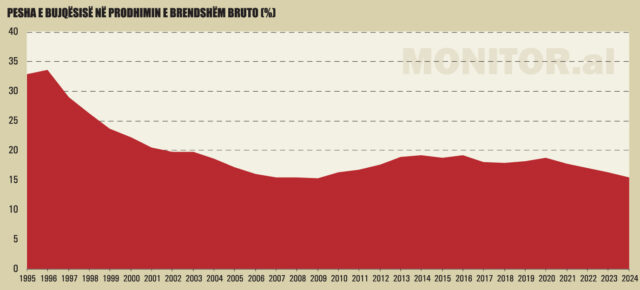

Pesha e bujqësisë në ekonomi ka rënë në minimumin historik

Statistikat makroekonomike tregojnë se bujqësia është ndër sektorët ekonomikë që kanë shfaqur ecurinë më zhgënjyese të prodhimit në vitet e fundit.

Mbështetur në të dhënat e INSTAT, Prodhimi i Brendshëm Bruto në këtë sektor është në rënie prej katër vitesh radhazi.

Vitin e kaluar, rritja reale e PBB-së në bujqësi ishte negative në masën 2%, në thellim të mëtejshëm nga rënia prej 1.38% e një viti më parë.

Tendenca rënëse konfirmohet edhe nga të dhënat e para të vitit 2025.

Për tremujorin e parë 2025, Prodhimi i Brendshëm Bruto në sektorin e bujqësisë pësoi rënie me 0.46% krahasuar me të njëjtën periudhë të një viti më parë.

Rënia e prodhimit në sektorin bujqësor, paralelisht me rritjen e sektorëve të tjerë, kryesisht të lidhur me shërbimet dhe pasuritë e paluajtshme, ka bërë që pesha e bujqësisë në ekonominë shqiptare të bjerë në minimumin historik.

Pesha specifike e bujqësisë në prodhimin kombëtar vitin e kaluar zbriti në 15.45%, nga 16.27% një vit më parë dhe afërsisht 20% që ishte një dekadë më parë./MONITOR