Nga Emirjon Senja

Tregu i sigurimeve u zgjerua me 8.8% gjatë vitit 2023 duke iu kthyer rritjes pas periudhës së pandemisë. Prirja duket e njëjtë edhe për këtë vit me të dhënat e Autoritetit të Mbikëqyrjes Financiare (AMF) që tregojnë për një zgjerim prej më shumë se 7%.

Por nga janari 2025 një sektor i tregut të sigurimeve pritet të ndryshojë. Ndërhyrjet e AMF-së kanë caktuar kritere të reja se si vendoset çmimi final për policën e sigurimit të detyrueshëm për automjetet duke ndryshuar kështu logjikën se si ka operuar deri më sot tregu.

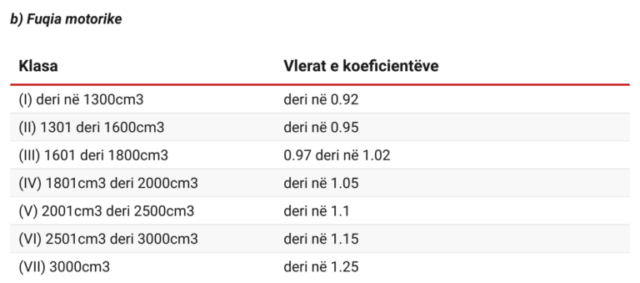

Sipas rregullores së re, një ndër faktorët kryesorë të riskut do të jetë historiku i aksidenteve gjatë periudhës paraardhëse të siguruar. Kësaj i shtohen fuqia motorike e automjetit, mosha e të siguruarit, eksperienca në drejtimin e automjetit, vjetërsia e mjetit dhe pronësia nëse zotërohet nga individë apo sipërmarrje.

AMF e ka parë të udhës që të shtojë si faktorë risku edhe qarkun ku është regjistruar automjeti duke i konsideruar me risk të ulët qarqe si Berati, Dibra apo Kukësi, ndërsa qarqet e tjera do të jenë me koeficient “1”.

Megjithatë, sipas kësaj rregulloreje, faktorët e riskut mund të shtohen në varësi të vlerësimit që do të bëjë secila kompani sigurimi.

Faktorët e riskut:

• historiku i dëmeve

• fuqia motorike

• mosha e drejtuesit

• eksperienca në drejtim

• përdoruesi, individ/subjekt

• qarku ku është regjistruar automjeti

• vjetërsia e automjetit

• kompania mund të aplikojë faktorë të tjerë risku

Shumë ndëshkim

Sistemi “bonus malus” – nga latinishtja, shpërble-ndëshko –është tentuar të aplikohet në vitin 2019 si edhe në vitin 2021 ku edhe u miratua ligji i ri, por pa sukses. Në atë periudhë, ligjvënësit ia lanë në dorë kompanive implementimin e sistemit, ndërkohë që AMF mbante historikun e aksidenteve, por kjo nuk ndodhi.

Në atë kohë, kompanitë e sigurimeve e shpjeguan mos-aplikimin e sistemit “bonus malus” me mungesën e kapaciteteve për të menaxhuar historikun e aksidenteve të drejtuesve të makinave, ndërkohë që ekspertët vlerësuan faktorë të tjerë që lidhen me ndikimin negativ që do të kishte në bilancin financiar të tregut.

Citizens.al ka konsultuar me ekspertë të fushës këtë rregullore duke konstatuar përmes tabelës së koeficienteve se nëse një shofer shkakton një aksident gjatë një viti, ai do të duhet që ta paguajë 25% më shtrenjtë policën e sigurimit në vitin pasardhës.

Penaliteti rritet në rastet e një aksidenti të dytë brenda të njëjtit vit, ku tashmë çmimi i policës së sigurimit rritet me 50%.

Në rastet kur aksidenti është shkaktuar nga një shofer i ri, me një automjet të vjetër, me fuqi të madhe motorike dhe i regjistruar në emër të një biznesi, rregullorja e re e AMF-së përcakton shtrenjtim të mëtejshëm të primit të sigurimit duke kapur nivelet e +125% të çmimit fillestar të policës.

Në një reagim për Citizens.al, AMF shpjegoi se rregullorja e re është hartuar me qëllimin e tillë që të inkurajojë sjelljen e përgjegjshme të shoferëve dhe të kontribuojë në përmirësimin e sigurisë rrugore në Shqipëri.

“Me hyrjen në fuqi, parashikuar në 1 janar 2025, ajo pritet të sjellë një ndryshim pozitiv në tregun e sigurimeve, duke ofruar një sistem tarifimi më të drejtë dhe të bazuar në rrezik”, shpjegoi AMF.

Ndërkohë, inxhinieri Artur Sulçe kërkon më shumë rigorozitet nga policia rrugore në momentin e shkuarjes në vendin e ngjarjes dhe vlerësimit se cili është shkaktari i aksidentit, çast gjatë të cilit sipas tij, në një pjesë të mirë të rasteve merren vendime të gabuara duke ngarkuar me faj të dy shoferët e përfshirë në aksident.

Kjo sipas Sulçes, i shërben më shumë interesave të kompanive të sigurimit duke ndikuar në uljen e pretendimeve të personave “viktima të aksidenteve”. Në rrethana të tilla, aplikimi i sistemit “bonus malus” rrit edhe më tepër kostot për drejtuesit e automjeteve të përfshirë “pa faj” në aksidente.

Citizens.al kontaktoi disa kompani sigurimesh për të marrë komente në lidhje me efektet e rregullores së re, por deri në momentin e publikimit të këtij shkrimi nuk mori përgjigje.

Pak shpërblim

Kur u miratua ligji i ri “Për sigurimin e detyrueshëm në sektorin e transportit”, për herë të parë në të u përfshi edhe sistemi “bonus malus”, me logjikën që të ndëshkoheshin shoferët e parregullt dhe të shpërbleheshin shoferët e rregullt duke i bërë rrugët e vendit më të sigurta.

Por, nga konsultimi i rregullores dhe përllogaritja e koeficienteve sipas skenarëve të përcaktuara në të, tregon se kemi të bëjmë me aplikimin, kryesisht, të njërit krah të këtij sistemit, atij “malus”. Rrjedhimisht, në këtë rast kemi të bëjmë më shumë me ndëshkim të shoferëve të këqij, duke rritur kostot e policave të tyre, se sa shpërblimin e shoferëve të rregullt.

Kjo, pasi rregullorja thotë se çdo shofer që nuk ka shkaktuar asnjë aksident – “shofer i mirë” – shpërblehet me një ulje të çmimit fillestar të policës së sigurimit nga 2 deri në 5%, ndërkohë që një shofer “i keq” paguan 25 deri ne 50% më shtrenjtë.

Nëse marrin në konsideratë faktorët e tjerë të riskut, çmimi i policës së sigurimit mund të shtrenjtohet deri në 125%, ndërkohë që përfitimi për shoferët e rregullt duke përfshirë të gjithë faktorët e tjerë lehtësues, është maksimumi 18%.

Pra, në çdo rast, një shofer që nuk ka shkaktuar asnjë aksident, ka një makinë të re, të regjistruar në emrin e tij, me motor deri në 1300 kubikë dhe të regjistruar në qarqe si Dibra, Berati apo Kukësi, maksimumi që mund të marrë është një ulje e çmimit të policës së sigurimit me 18% nga çmimi fillestar.

Citizens.al mësoi nga AMF-ja se sipas përllogaritjeve të bëra nga të dhënat e deritanishme të historikut të dëmeve, më shumë se 95% e shoferëve të siguruar pritet të futen në kategorinë “bonus” duke përfituar një ulje nga 2 deri në 5% të policës së sigurimit gjatë vitit pasardhës, ndërkohë që pjesa tjetër që mbetet futet në kategorinë e të ndëshkuarve, në varësi të dëmeve të shkaktuara.

Ndërkaq, statistikat tregojnë se pjesa më e madhe e automjeteve që lëvizin në vend janë regjistruar në Tiranë dhe kanë vjetërsi mesatare 17-18 vjet (sipas Kontrollit të Lartë të Shtetit), me fuqi motorike kryesisht më të madhe se 1400 kubikë duke ulur kështu ndjeshëm numrin e përfituesve potencialë nga faktorët e riskut të ulët.

Në çdo rast, këto tregues konfirmojnë se edhe shoferët e rregullt do të jenë kryesisht të detyruar të paguajnë më tepër për shkaqe të tjera risku.

Për një çmim bazë police sigurimi 17,000 lekë për automjetet, një shofer që ka shkaktuar një aksident do të paguajë atë 21,250 lekë, ndërsa ai që ka shkaktuar dy aksidente, do të paguajë 25,500 lekë. Çmimi maksimal, nëse plotësohen të gjithë faktorët e riskut (shih tabelën), mund të shkojë deri në 38,250 lekë.

Por sa paguajnë më pak “shoferët e mirë”?

Sipas referencave të mësipërme, një shofer i rregullt në Shqipëri dhe që përmbush të gjitha kushtet e riskut të ulët sipas faktorëve të riskut të miratuar nga bordi i AMF, paguan jo më pak se 13,940 lekë në vit.

Kosova, ndëshkon më rëndë, por shpërblen më shumë

Banka Qendrore e Kosovës, si organi përgjegjës për rregullimin e tregut të sigurimeve, ka miratuar një rregullore për përcaktimin e faktorëve të riskut, në qershor të vitit 2020, duke aplikuar po ashtu sistemin “bonus-malus”, por me një formulë tjetër, e cila ndëshkon rëndë shkelësit përsëritës në rrugë, por edhe shpërblen në mënyrë të kënaqshme drejtuesit e rregullt të automjeteve.

Kosova aplikon 19 shkallë primi për sistemin “bonus-malus”, ku çdo shofer që regjistrohet për herë të parë, e nis në shkallën 11 duke paguar fillimisht një çmim të plotë (100%) të primit të policës së sigurimit, ndërkohë që ka nisur nga ana tjetër, mbajtja e historikut të aksidenteve për të.

Nëse drejtuesi i automjetit nuk ka kryer asnjë dëm gjatë periudhës nën sigurim (një vit), gjatë vitit pasardhës ai gëzon të drejtën që të paguajë një policë sigurimi nga 10% (shkalla 10) deri në 55% (shkalla 1) më lirë në varësi të faktorëve të tjerë të riskut.

Ndërkohë, në rast se një i siguruar ka shkaktuar një dëm gjatë vitit nën sigurim, ai ngjitet dy shkallë duke paguar vitin e ardhshëm një policë sigurimi 35% deri në 250% më të shtrenjtë në varësi të faktorëve të tjerë të riskut.

Tregu i fokusuar te siguracionet e detyrueshme: Në çdo 100 lekë prime, kompanitë paguajnë mesatarisht 30 lekë dëmshpërblime

Tregu i sigurimeve e mbylli vitin 2023 duke realizuar një total të ardhurash nga primet e sigurimeve prej 22.9 miliardë lekësh ose rreth 1.8 miliardë lekë më shumë krahasuar me vitin 2022.

Tregu mbizotërohet më shumë nga të ardhurat nga sigurimet e detyrueshme, ndërsa sigurimi i detyrueshëm i automjeteve përbën rreth 50% të totalit të të ardhurave të kompanive të sigurimit, gjë që pasqyron edhe ndikimin që do të ketë rregullorja e re për portofolin e kompanive si edhe të shoferëve.

Treguesi më i rëndësishëm në këtë rast është ai i dëmeve të paguara, të cilat për vitin 2023 përbëjnë rreth 30% të totalit të primeve të shkruara bruto ose rreth 6.9 miliardë lekë.

Raporti mes primeve dhe dëmeve të paguara nga kompanitë e sigurimeve në Shqipëri ka qenë një temë e vazhdueshme debati, megjithatë për periudha të caktuara, siç ishte për shembull tërmeti i vitit 2019 dhe dëmet e shkaktuara prej tij, pati një rritje te ndjeshme në drejtim të pagesës së dëmeve./ Citizens.al