Banka e Shqipërisë sugjeroi edhe këtë vit ngritjen e një kolone të dytë të pensioneve, me kontribut të detyrueshëm. Qeveria shqiptare po e merr seriozisht në konsideratë një zgjidhje të tillë. Nëse shumica aktuale do të marrë një mandat të ri qeverisës, me shumë mundësi pas zgjedhjeve të vitit të ardhshëm, pritet të propozohen ndryshime ligjore, që parashikojnë ngritjen e kolonës së dytë të pensioneve. Si është e konceptuar kolona e dytë dhe si mund të ndihmojë në zgjidhjen e problemeve që ka sistemi aktual i pensioneve?

Në mendimet e vet për projektbuxhetin 2025, Banka e Shqipërisë ka sugjeruar përsëri këtë vit rishikimin e skemës së pensioneve, duke përfshirë marrjen e masave për zhvillimin e skemave suplementare të detyrueshme dhe vullnetare.

Zëvendësguvernatorja e Parë, Luljeta Minxhozi, theksoi se skema e sigurimeve shoqërore vijon të jetë një barrë e madhe mbi financat publike, me një deficit nga kjo skemë për vitin 2025 që parashikohet rreth nivelit 2% të PBB-së, duke përbërë dhe 75% të deficitit të përgjithshëm buxhetor.

Sipas saj, sfida e sistemit të pensioneve bëhet edhe më serioze, po të marrim në konsideratë dhe problemet demografike me të cilat po përballet vendi, të diktuara si nga plakja e popullsisë, ashtu edhe nga emigrimi i forcës së aftë për punë.

“Për këtë arsye, në konsistencë me komunikimet tona të mëparshme, ne përshëndesim iniciativat për një rishikim të skemës së pensioneve, dhe potencialisht edhe të skemave të tjera të mbrojtjes sociale.

Në gjykimin tonë, rishikimi i parametrave të skemës duhet të garantojë qëndrueshmërinë afatgjatë të saj, si dhe një ndikim sa më të vogël në buxhetin e shtetit, jo vetëm në afatin e shkurtër, por dhe në atë të mesëm e të gjatë.

Po ashtu, rishikimi i shtyllës së parë të skemës, asaj me kontribute të detyrueshme, duhet të bëhet paralelisht dhe i koordinuar me masa plotësuese për zhvillimin e shtyllës së dytë dhe të tretë të sistemit, ose skemat e sigurimit suplementar të detyruara dhe vullnetare”, tha znj. Minxhozi.

Perspektivat e zymta të sistemit aktual

Skema aktuale bazë e pensioneve, ose ajo që në modelet teorike njihet si kolona e parë, bazohet në parimin e solidaritetit apo pay as you go. Kjo do të thotë se pensionet për të moshuarit dhe personat e paaftë për punë varen nga kontributet e brezit aktiv në tregun e punës.

Sipas tabelave të buxhetit të Ministrisë së Financave, këtë vit skema e sigurimeve shoqërore pritet të mbyllet me një deficit në vlerën e rreth 41 miliardë lekëve, ose sa 1.6% e Prodhimit të Brendshëm Bruto (PBB).

Deficiti i skemës ka ardhur në rënie në vitet e fundit, kryesisht falë rritjes së pagës minimale, të formalizimit dhe përmirësimit të treguesve të punësimit në ekonomi dhe rritjes së numrit të pesonave që dalin me pension të pjesshëm, pasi nuk kanë vitet e punës të plota.

Megjithatë, që vitin e ardhshëm, qeveria parashikon në buxhet një rritje të deficitit të skemës në 1.8% të PBB-së. Deficiti i skemës së pensioneve sjell edhe pjesën më të madhe të deficitit buxhetor total të parashikuar për 2025, prej 2.6% të PBB-së.

Në afat të shkurtër, problemi i deficitit të skemës është tentuar të adresohet me masa për të ulur informalitetin në tregun e punës dhe për të rritur stimujt e individëve për të kontribuar. Por, duke parë tendencat e qarta të plakjes së popullsisë, në perspektivë, numri i pensionistëve pritet të rritet me ritme më të larta se numri i individëve që do të punojnë dhe do të paguajnë kontribute.

Rënia e lindshmërisë dhe emigracioni i lartë, veçanërisht mes të rinjve, e ka tkurrur popullsinë me më shumë se 14% në periudhën mes dy Censeve të fundit, 2011-2023.

Mosha mesatare e popullsisë në 2023 arriti në 42.5 vjeç, nga 35.3 vjeç që kishte qenë në 2011. Të dhënat e Cens 2023 treguan se numri i individëve mbi 65 vjeç ka arritur në 19,7%, nga 11,3% që ishte në Censin e vitit 2011 dhe 7,5% në Censin e vitit 2001.

Raporti i varësisë së të moshuarve (raporti i numrit të individëve mbi 65 vjeç me numrin e individëve në moshë pune, 15-64 vjeç), u rrit në 30.4% nga 16.7% në 2011.

Pavarësisht se sa të suksesshme do të rezultojnë përpjekjet për të luftuar informalitetin, tendencat demografike përbëjnë në vetvete parakusht për përkeqësim të deficitit të skemës së pensioneve në dekadat e ardhshme.

Nëse nuk arrihet të frenohet plakja e popullsisë dhe rritja e raportit të varësisë së të moshuarve, vështirë se ekziston ndonjë zgjidhje për ta bërë të qëndrueshme kolonën e parë të pensioneve, sipas parimit pay as you go.

Për këtë arsye, në vitet e fundit, ka një konsideratë në rritje për kolonat shtesë të pensioneve, që mbështeten mbi parimin që individi duhet të kursejë dhe të investojë vetë për pensionit e tij në moshën e pleqërisë. Në përgjithësi, modelet e kolonave shtesë parashikojnë një kolonë të dytë dhe të tretë, sipas parimit të mësipërm.

Banka e Shqipërisë po e artikulon qartë një sugjerim të tillë në vitet e fundit. Mbështetur në deklarimet publike të këtij viti të drejtuesve të Ministrisë së Financave, vetë qeveria shqiptare duket se po e konsideron seriozisht aplikimin e një kolone të dytë.

Burime bëjnë të ditur për “Monitor” se ka shumë të ngjarë që pas zgjedhjeve të vitit të ardhshëm do të propozohet ngritja e një kolone të dytë të dytë të pensioneve, që pritet të përfshijë shtresën më të re të kontribuuesve.

Ndërkohë, me ndryshimet ligjore të vitit të kaluar, u vendos rritja e stimujve fiskalë për kolonën e tretë të pensioneve private vullnetare.

Zakonisht, kolona e dytë nënkupton një kontribut të detyrueshëm me ligj në një fond privat pensioni të zgjedhur nga vetë kontribuuesi. Ligji përcakton edhe masën e kontributit që duhet të derdhë përkatësisht punëmarrësi dhe punëdhënësi.

Ndërsa kolona e tretë nënkupton gjithmonë kontributin në një fond privat pensioni, por mbi baza vullnetare. Kolona e tretë vullnetare ekziston në Shqipëri prej afërsisht dy dekadash, por shkalla e depërtimit të saj ngelet mjaft e ulët dhe asetet e akumuluara kanë ende vlera modeste.

Përparësitë që mund të sjellë kolona e dytë

Sipas përkufizime teorike të Bankës Botërore, ajo që njihet si kolona e dytë e pensioneve bazohet në disa parime kryesore. Pjesëmarrja në të është e detyrueshme për individët në marrëdhënie pune. Ajo mbështetet në parimin e grumbullimit dhe kapitalizimit të kontributeve individuale, ndryshe nga parimi pay as you go, që mbështetet në kontributet e brezave të rinj.

Fondet grumbullohen në llogarinë individuale të kontribuuesit dhe investohen, me qëllim sigurimin e të ardhurave shtesë. Pasi mbush moshën e përcaktuar me ligj, individi kontribuues ka të drejtën t’i tërheqë fondet e akumuluara në llogarinë e tij formën e një pensioni shtesë, që do t’i shtohet pensionit bazë që i garanton kolona e parë shtetërore.

Në shumicën e praktikave, kontributet në kolonën e dytë derdhen në fonde private të pensioneve, që administrohen nga shoqëri administruese private dhe të licencuara nga autoriteti rregullator i tregut përkatës.

Gjithashtu, për shoqëritë që administrojnë fondet e kolonës së dytë përcaktohen edhe disa kritere eksperience në kohë. Kjo do të thotë se jo çdo shoqëri administruese e fondeve të pensioneve mund të bëhet pjesë e kolonës së dytë, të paktën deri sa të ketë përmbushur një përvojë të caktuar disavjeçare, duke administruar kontribute të kolonës së tretë, vullnetare.

Megjithatë, ka modele ku kolona e dytë e pensioneve të detyrueshme administrohet nga një ent publik, siç është rasti i Kosovës.

Avantazhi kryesor i një kolone të dytë të detyrueshme është se në afat të gjatë, ajo ul varësinë direkte të pensionistëve nga numri i të rinjve që kontribuojnë për pensionet, sipas parimit të sotëm pay as you go.

Në këtë mënyrë, masa e pensionit të çdo individi përcaktohet nga kursimet e tij dhe jo vetë, nga mundësitë që do të ketë skema shtetërore (kolona e parë) në të ardhmen. Në teori, kjo nënkupton një ulje të barrës mbi buxhetin dhe taksapaguesit për të financuar deficitin e kolonës së parë.

Megjithatë, edhe kolona e dytë ka disa disavantazhe dhe rreziqe. Ajo nuk ofron zgjidhje për brezat e punonjësve që janë afër moshës së pensionit. Në këtë kuptim, kolona e dytë vlerësohet kryesisht si një zgjidhje afatgjatë.

Ndërsa premton të zgjidhë problemin në afat të gjatë, kolona e dytë fillon të krijojë kosto që në afat të shkurtër. Në momentin që vendoset me ligj ngritja e një kolone të dytë, ekziston dilema se si do të financohet kjo kolonë: e thënë ndryshe, a duhen transferuar në kolonën e dytë një pjesë e masës së kontributeve që shkojnë për kolonën e parë; a duhet rritur masa e kontributeve, duke e çuar shtesën në kolonën e dytë; ose a duhet gjetur një zgjidhje që të përfshijë njëkohësisht të dyja alternativat e para.

Sido që të jetë, kolona e dytë do të krijojë një kosto shtesë, që duhet të paguhet nga punëdhënësit e punëmarrësit ose nga buxheti (taksapaguesit), në rast se vendoset të ulet përqindja e kontributit në kolonën e parë.

Një çështje tjetër e rëndësishme është rreziku i tregut apo i investimit të kontributeve. Për të rritur kthimet e anëtarëve të skemës, fondet e kolonës së dytë dhe të tretë investohen. Investimet shkojnë kryesisht në instrumente financiare, por fondeve të pensionit zakonisht u lejohet edhe të investojnë në pasuri të paluajtshme apo asete të tjera, me disa kufizime të caktuara.

Fondet e pensioneve private u nënshtrohen rregulloreve pak a shumë rigoroze për administrimin e rrezikut, megjithatë në teori investimet kanë gjithmonë një shkallë të caktuar rreziku. Historia ka treguar falimentime, në disa raste edhe të bujshme të fondeve të pensionit, kryesisht të fondeve të punonjësve të korporatave të veçanta.

Aktualisht, fondet e pensioneve private në Shqipëri investohen ekskluzivisht në letra borxhi të qeverisë shqiptare. Por, në të ardhmen nevoja për kthime më të larta mund të sjellë zgjerim të spektrit të investimeve dhe eventualisht të rreziqeve.

Sido që të jetë, aplikimi i një kolone të dytë do të shtronte nevojën për rregulla strikte të lidhura me mbikëqyrjen dhe transparencën e fondeve që do të menaxhojnë kontributet.

Si do të funksionojë

“Në momentin që vendoset me ligj ngritja e një kolone të dytë, ekziston dilema se si do të financohet kjo kolonë: e thënë ndryshe, a duhen transferuar në kolonën e dytë një pjesë e masës së kontributeve që shkojnë për kolonën e parë; a duhet rritur masa e kontributeve, duke e çuar shtesën në kolonën e dytë; ose a duhet gjetur një zgjidhje që të përfshijë njëkohësisht të dyja alternativat e para.

Sido që të jetë, kolona e dytë do të krijojë një kosto shtesë, që duhet të paguhet nga punëdhënësit e punëmarrësit ose nga buxheti (taksapaguesit), në rast se vendoset të ulet përqindja e kontributit në kolonën e parë.”

Profesionet e vështira, kolona e dytë ende nuk zbatohet

Aplikimi i një kolone të dytë të pensioneve nuk do të ishte në fakt një risi absolute. Prej pesë vjetësh, kolona e dytë e pensioneve është miratuar për disa profesione të veçanta.

Në vitin 2019, Kuvendi miratoi ligjin për përfitimet në formën e pensionit shtesë për punonjësit e një grupi të profesioneve të vështira. Qëllimi i këtij ligji ishte trajtimi me pension shtesë i punonjësve që kanë punuar në miniera në nëntokë, të punonjësve të industrisë së naftës e të gazit dhe të punonjësve që kanë punuar në metalurgji.

Këtyre kategorive u sigurohen përfitime suplementare, pension për shkak të profesionit, si dhe shtesë mbi pensionin e pleqërisë dhe shtesë mbi pensionin e invaliditetit. Për të financuar këto përfitime, ligji parashikon derdhjen e kontributeve shtesë për punonjësit e këtyre profesioneve.

Sipas ligjit 29/2019, “Për trajtimin financiar, suplementar të punonjësve që kanë punuar në miniera në nëntokë, të punonjësve të industrisë së naftës e të gazit dhe të punonjësve që kanë punuar në metalurgji” masa e përfitimit të shtesës mbi pensionin e pleqërisë për punonjësit e nëntokës parashikohet në masën 1% të pensionit të pleqërisë; për punonjësit e industrinë së naftës e të gazit dhe punonjësit e metalurgjisë, 0,6% të masës së pensionit të pleqërisë. Shtesën e përfitojnë të gjithë personat që kanë jo më pak se 6 vite në profesionet dhe punët e përcaktuara.

Masa e përfitimit të shtesës mbi pensionin e invaliditetit është në masën 1% për çdo vit vjetërsie pune në miniera, në nëntokë, në industrinë e naftës dhe në metalurgji.

Ligji përcakton se përfitimet do të financohen nga kontributet dhe nga buxheti i shtetit.

Personat e punësuar në industrinë minerare, në industrinë e naftës e të gazit dhe në metalurgji, dhe punëdhënësit e tyre janë të detyruar të paguajnë kontribut për pension për shkak të profesionit dhe përfitimet shtesë mbi pensionin e pleqërisë.

Kontributi, që paguhet për mbulimin e përfitimeve të pensioneve për shkak të profesionit, përcaktohet në masën 5% të pagës bruto dhe ndahet në 3% nga punëdhënësi dhe 2% nga punëmarrësi.

Kontributi që paguhet për mbulimin e përfitimeve shtesë mbi pensionin e pleqërisë përcaktohet në masën 5% të pagës bruto dhe ndahet në 2,5% nga punëdhënësi dhe 2,5% nga punëmarrësi.

Kontributet për të punësuarit mbi moshën 48 vjeç mblidhen dhe derdhen në fondin e sigurimeve shoqërore. Diferenca ndërmjet efektit financiar të dy llojeve të përfitimeve, sipas këtij ligji, me kontributet shtesë, do të përballohet nga fondet e buxhetit të shtetit.

Mosderdhja e kontributeve të parashikuara me ligj për punonjësit mbi moshën 48 vjeç ka si rezultat direkt shtimin e barrës që duhet të përballohet nga buxheti i shtetit.

Ndërkohë, për punonjësit nën moshën 48 vjeç, në momentin e miratimit të ligjit, kontributet shtesë duhet të derdhen në një nga fondet e licencuara të pensionit privat. Për këtë segment të punonjësve, natyrisht që problemi është më i madh, sepse pagesa e pensionit shtesë të tyre në të ardhmen nuk mund të subvencionohet as nga shteti.

Por, deri tani, ky ligj po gjen pak ose aspak zbatim. Shumica e kompanive që kanë detyrimin ligjor të paguajnë kontribute shtesë nuk e bëjnë një gjë të tillë. Sipas sindikatave dhe fondeve private të pensionit, problemi është se deri tani nuk është gjetur një mënyrë për ta bërë ligjin të zbatueshëm, ose më thjesht askush nuk merr përsipër të kërkojë llogari për zbatimin e këtij detyrimi.

Organet tatimore kufizohen vetëm në kërkesën për derdhjen e detyrimeve të sigurimeve në skemën e detyrueshme, ndërsa nuk kërkojnë nga kompanitë e sektorëve të mësipërm derdhjen e detyrimeve edhe për përfitimet suplementare.

Megjithatë, burime nga tregu bëjnë të ditur se për këtë qëllim është ngritur një grup pune, që synon t’i japë një zgjidhje problemit brenda disa muajve. Pritet që agjent për mbledhjen e detyrimeve të caktohet Drejtoria e Përgjithshme e Tatimeve, e cila do t’u kërkojë subjekteve që kanë detyrimin ligjor të deklarojnë jo vetëm kontributet për skemën e detyrueshme, por edhe për kolonën e dytë suplementare.

Kolona e tretë mbulon rreth 3% të numrit të të punësuarve

Gjithnjë sipas modelit teorik me tre kolona, ajo që njihet përgjithësisht si kolona e tretë konsiston në kontribute vullnetare të derdhura në një fond pensioni privat, me qëllim përfitimin e një pensioni pas mbushjes së moshës së përcaktuar me ligj.

Këto kontribute mund të derdhen nga vetë punëmarrësi, ose nga punëdhënësi për llogari të punëmarrësit, sipas marrëveshjes mes palëve. Derdhja e kontributeve nga punëdhënësit është një nga përfitimet që kompani të veçanta ofrojnë për punonjësit e tyre.

Kontributet dhe të ardhurat shtesë nga investimi i tyre në vite përfitohen nga individi në formën e pensionit privat. Kolona e tretë ekziston prej vitesh si alternativë në Shqipëri, por zhvillimi i saj është ende në përmasa modeste.

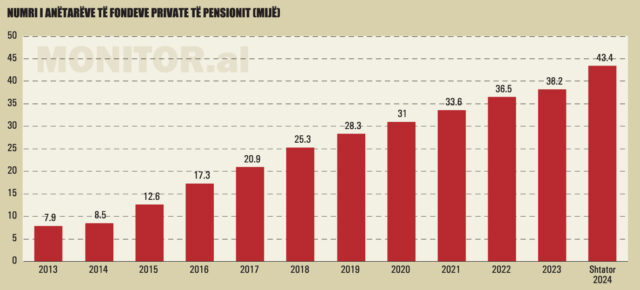

Sipas të dhënave nga Autoriteti i Mbikëqyrjes Financiare (AMF), në fund të 9-mujorit 2024, numri i anëtarëve të fondeve të pensioneve private vullnetare arriti në 43 375 anëtarë. Numri i anëtarëve është rritur me rritje 13.6% që nga fillimi i këtij viti dhe me 14.2% krahasuar me të njëjtën periudhë të vitit të kaluar.

Numri i individëve pjesëmarrës në fondet private të pensioneve po rritet me ritme të qëndrueshme në dekadën e fundit dhe është në nivelet më të larta historike. Megjithatë, depërtimi i pensioneve private ngelet në nivele mjaft modeste.

Individët që kontribuojnë për një pension privat përbëjnë afërsisht 3.3% të numrit të përgjithshëm të të punësuarve në vend (sipas të dhënave më të fundit të publikuar nga INSTAT të tremujorit IV 2023).

Vlera e aseteve neto të fondeve të pensionit në fund të muajit shtator të këtij viti arriti në 7.75 miliardë lekë, në rritje me 15% që nga fillimi i vitit dhe me 19.5% krahasuar me të njëjtën periudhë të vitit të kaluar.

Asetet e fondeve të pensioneve janë të investuara kryesisht në obligacione të qeverisë shqiptare. Për nga vlera e aseteve, tregu i fondeve private ngelet ende segmenti më i vogël i tregut financiar në Shqipëri.

Vlera mesatare e aseteve për çdo kontribuues sipas shifrave më të fundit ishte rreth 179 mijë lekë, ose rreth 1820 euro. Kjo tregon se shumat e akumuluara në terma mesatarë ngelen ende mjaft të ulëta.

Në fund të 9-mujorit, në tregun e pensioneve private ishin aktive gjashtë fonde të pensioneve private, që administrohen nga katër shoqëri administruese.

Sipas numrit të anëtarëve, aktori më i madh në treg është Credins Pension, me rreth 44.16% të numrit të përgjithshëm të anëtarëve, i ndjekur nga Sigal Pension me 33.42%, Albsig Pension me 10.29%, Raiffeisen Pension me 10.07%, Sigal Pro, me 1.22% dhe Smart Pension, me 1.2%.

Për nga vlera e aseteve neto, fondi më i madh është Sigal Pension me 39.4% të totalit, i ndjekur nga Credins Pension, me 31.24%, Raiffeisen Pension, me 20.42%, Albsig Pension me 8.26%, Smart Pension, me 0.61% dhe Sigal Pro, me 0.07%.

Ligji i ri “Për fondet e pensionit privat”, që hyri në fuqi në fund të vitit të kaluar, ka sjellë rritje të ndjeshme të incentivave fiskale për kontributet në fondet private të pensioneve.

Me ligjin e mëparshëm, kufiri maksimal për lehtësitë tatimore mbi kontributet në pensione private, është vlera më e vogël, që del nga krahasimi i shumës 200 mijë lekë dhe 15% të të ardhurave vjetore bruto të anëtarit.

Sipas ligjit të ri, kufiri maksimal mujor i përjashtimit tatimor është rritur në nivelin e pagës minimale të miratuar, që ka arritur në 40 mijë lekë në muaj. Me nivelin aktual të pagës minimale, shuma e kontributeve e përjashtuar nga tatimet arrin në 480 mijë lekë në vit.

Edhe kontributet e pensionet privat të derdhura nga punëdhënësi në favor të punëmarrësit do të përjashtohen nga tatimi në të njëjtën masë.

Ligji gjithashtu parashikon që pensionet të mos tatohen në përfitim për pjesën e kontributeve, por vetëm për kthimin nga investimi, me kusht që tërheqja të bëhet me pagesa mujore të shtrira në të paktën dy vite dhe jo në mënyrë të menjëhershme, pas përmbushjes së kushteve ligjore për përfitimin e pensionit privat./MONITOR