Kushtet financiare të pensionistëve u përkeqësuan më shumë këtë vit nga agresiviteti i spirales paga-inflacion. Në vitin 2018, pensioni mesatar ishte sa 31% e pagës mesatare bruto, ndërsa në 6-mujorin e parë 2023, ky raport arriti në 25%. Përqindja e personave që nuk plotësojnë kriteret për pagesë të plotë po rritet me shpejtësi nga viti në vit. Në qershor 2023, pensionistët me pagesë të pjesshme përbënin 50% të totalit të pensioneve të pleqërisë nga 45% më 2021. Ndërsa pensionet e reja që u lidhën në vitin 2023 ishin 11% më të ulëta se pensioni mesatar. Pensionet e pleqërisë janë 50% më të ulëta se mesatarja rajonale. Propozimet si mund të përmirësohen të ardhurat e pensionistëve në afat të shkurtër dhe të gjatë.

Pagat dhe çmimet kanë hyrë në një spirale në rritje vitin e fundit, duke ndikuar negativisht shtresën me të brishtë të shoqërisë, pensionistët.

Sektori privat dhe ai publik dhanë sinjale pozitive për rritjen e pagave, teksa në anën tjetër, inflacioni po bëhet i qëndrueshëm sidomos për shportën e ushqimeve, që zotëron shpenzimet mujore të pensionistëve.

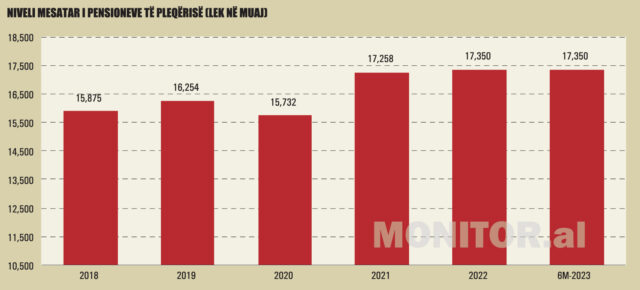

Diferenca mes pensionit mesatar dhe pagës mesatare, e njohur si shkalla e zëvendësimit, po përkeqësohet vit pas viti. Në vitin 2018, pensioni mesatar ishte sa 31% e pagës mesatare bruto, ndërsa në 6-mujorin e parë 2023, ky raport arriti në 25%. Në janar-qershor 2023, paga mesatare bruto arriti në 67,805 lekë, ndërsa pensioni mesatar, 17,306 lekë.

Në gjysmën e parë të vitit 2023, pagat u rritën me mbi 9% në krahasim me fundin e vitit 2022, ndërsa pensionet mbetën në vendnumëro. Në anën tjetër, çmimet e ushqimeve u rritën me mbi 10%, ritme dy herë më të larta se inflacioni në pjesën e parë të vitit.

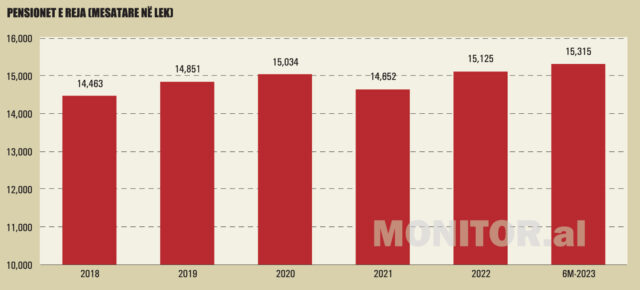

Në hije të kurbës së lartë të çmimeve, pensionet e reja vit pas viti po rezultojnë më të ulëta se pensioni mesatar, pasi personat që mbushin moshën nuk plotësojnë kriteret për pagesa të plota. Pensionet e reja që u lidhën këtë vit ishin mesatarisht 15,325 lekë, shumë kjo 11% më e ulët se pensioni mesatar.

Tani pensionet e reja përfaqësohen nga persona që kanë punuar më së shumti pas viteve 1990 dhe shumica e tyre nuk kanë paguar sigurime. Pjesa më e madhe e atyre që dolën në pension këtë vit morën pagesa të pjesshme. Të dhënat zyrtare tregojnë se në gjysmën e parë të vitit aktual, 491,504 persona morën pensione pleqërie, nga të cilët rreth 50% morën pagesa jo të plota.

Përqindja e personave që nuk plotësojnë kriteret për pagesë të plotë po rritet me shpejtësi nga viti në vit. Të dhënat zyrtare nga Instituti i Sigurimeve Shoqërore tregojnë se, në vitin 2022 pensionistët me pagesë të pjesshme përbënë 48% të totalit të personave që përfitojnë pension pleqërie nga 45% më 2021.

Duke nisur nga tetori i këtij viti hyn në fuqi indeksimi i pensioneve me rreth 8.6%. Pensioni mesatar do të rritet në 18,794 lekë në muaj nga 17,306 lekë që është aktualisht. Drejtori i Përgjithshëm i Institutit të Sigurimeve Shoqërore, Astrit Hado, thotë se rritja bëhet mbi një indeks inflacioni që ka objektiv vetëm pensionistët dhe jo treguesin zyrtar të inflacionit.

Zoti Hado tha se, në bazë të një vendimi qeverie, të vitit 2017, INSTAT mat inflacionin e pensionistëve për 12 grupe kryesore të shpenzimeve mujore, të cilat kanë pesha të ndryshme në raport me inflacionin mesatar që matet në rang vendi. Në periudhën qershor 2022 – qershor 2023, inflacioni mesatar i pensionistëve ishte 8.6%, ndërsa treguesi zyrtar 6.9%.

Inflacioni i pensionistëve u sugjerua nga Instituti i Sigurimeve Shoqërore, pasi struktura e shpenzimeve të shportës në moshat mbi 65 vjeç është e ndryshme se në popullsinë e përgjithshme, tha z. Hado.

Anketa e buxhetit të familjeve tregon se nga shpenzimet totale mujore, 41.3% shkojnë për ushqime më 2021, kurse për moshat në pension, pesha e ushqimeve është 59% e shpenzimeve mujore.

Z. Hado pohon se duhen vënë në lëvizje mekanizma të tjerë që të ruajnë qëndrueshmërinë në pagesat e pensioneve. Reforma në shtyllën e dytë të pensioneve, si ulja e informalitetit në tregun e punës dhe stimuj për rritjen e numrit të lindjeve.

Ekspertë të tjerë sugjerojnë disa masa, të cilat mund të mbrojnë sadopak pensionistët. Selami Xhepa, doktor i shkencave ekonomike, këshilloi indeksim me fasha sipas nivelit të të ardhurave të pensionistëve.

“Mendoj se në skemën aktuale të pensioneve, duhen bërë indeksime të përvitshme, sipas fashës së pensioneve, duke përdorur një koeficient më të lartë indeksimi për pensionet nën mesatare dhe më të ulët për pensionet e larta. P.sh., pensionet që janë nën 44% të pagës mesatare (sa shkalla aktuale e zëvendësimit të pensionit), të indeksohen me një koeficient dy herë më të lartë se koeficienti mesatar i indeksimit.

Eksperti fiskal, Eduart Gjokutaj, thotë se, qeveria mund të prezantojë një skemë profesionale, ku të gjithë të vetëpunësuarit janë anëtarë të paracaktuar, përveç rasteve kur ata tërhiqen. Për të nxitur marrjen e pensioneve private, qeveria mund të heqë tatimin mbi të ardhurat që paguhet për kontributet në fondet e pensioneve private.

Nga njëra anë, lufta ndaj informalitetit dhe nga ana tjetër, lehtësitë fiskale me taksat dhe stimujt e tjerë financiarë (subvencionet, kontributet përkatëse) janë një pjesë e rëndësishme e përzierjes së politikave për zhvillimin e pensioneve profesionale dhe personale, shtoi ai.

Shqipëria, pensione 50% më të ulëta se mesatarja rajonale

Qeveritë në të gjithë botën, sidomos pas pandemisë dhe luftës në Ukrainë, janë duke forcuar masat për mbrojtjen e shtresave vulnerabël të shoqërisë. Pensionet dhe stimujt ndaj tyre kanë qenë në fokus. Vendet e rajonit, Serbia, Maqedonia e Veriut, Bosnjë-Hercegovina dhe Mali Zi rritën ndjeshëm përfitimet e pensionistëve vitin e fundit.

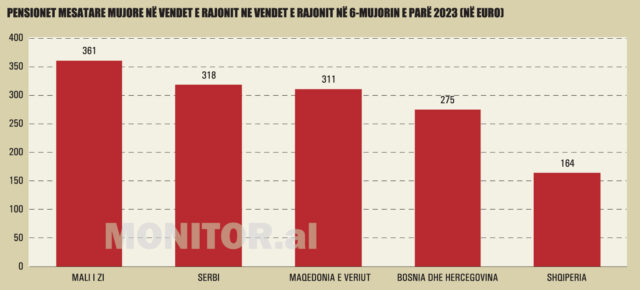

Në Serbi, aktualisht pensioni mesatar është rreth 318 euro, pas një rritje me dy raunde në nëntor 2022 dhe janar 2023 me një total 20%. Gjithashtu, qeveria e Serbisë ka miratuar kartën e pensionistit, e cila është e vlefshme për pagesa me skonto në një seri shërbimesh.

Në Mal të Zi, sipas të dhënave zyrtare, pensioni mesatar arriti në 361 euro më 2023, duke u rritur me rreth 60 euro në harkun kohor të një viti.

Të dhënat zyrtare gjithashtu tregojnë se pensioni mesatar në Bosnjë dhe Hercegovinë arriti në 275 euro më 2023. Pensionet në Bosnjë u rritën dy herë në gjysmën e parë të vitit 2023 me rreth 16%, një herë në janar dhe më pas në prill. Një rritje tjetër prej 5% do të hyjë në fuqi për pensionet e ulëta në nëntor të vitit 2023.

Pensionet në Bosnjë janë rritur me rreth 30% në krahasim me fundin e vitit 2021. Në një vit, Bosnja ka aplikuar pesë indeksime, sipas njoftimit të Qeverisë së Federatës së Bosnjë-Hercegovinës.

Në Maqedoninë e Veriut, pensionet u rritën mesatarisht me 9% këtë vit. Sipas të dhënave zyrtare, pensioni mesatar arriti në rreth 311 euro këtë vit.

Në Maqedoninë e Veriut, sipas të dhënave të fundit të Fondit të Sigurimit Pensional dhe Invalidor, janë të regjistruar rreth 333.000 pensionistë, prej të cilëve rreth 90.000 persona marrin pensionin më të ulët 200 euro.

Në Shqipëri, pensioni mesatar arriti në 17,300 lekë në 6-mujorin e parë 2023, ose 164 euro. Të dhënat krahasuese tregojnë se pensioni mesatar në Shqipëri këtë vit është 48% më i ulët se në Serbi, 47% më i ulët se në Maqedoninë e Veriut, 54% më i ulët se në Mal të Zi dhe 40% më i ulët se në Bosnjë-Hercegovinë. Pensioni mesatar në vendin tonë rezulton rreth 50% më i ulët se mesatarja rajonale.

Rritet pabarazia, thellohet hendeku mes pagave dhe pensioneve

Sipas përcaktimeve të INSTAT, që bazohen në metodologji ndërkombëtare, një pensionist konsiderohet i varfër, nëse pagesa mujore është më pak se gjysma e pagës mesatare në shkallë vendi. Ky hendek është thelluar vitet e fundit dhe është përshpejtuar më shumë këtë vit.

Në 6-mujorin e parë të vitit 2023, pensioni mesatar ishte vetëm sa 25.5% e pagës mesatare mujore bruto, nga 31% që ishte ky raport më 2018.

Në vitin 2022, pensioni mesatar në qytet ishte sa 44.4% e pagës mesatare neto dhe 35% e pagës bruto. Këto raporte ishin përkatësisht 52 dhe 41% në vitin 2018.

Të dhënat tregojnë për një rritje të pabarazisë ndërmjet shtresave të shoqërisë, në këtë rast të pensionistëve dhe personave të punësuar. Me gjasa, hendeku do të zgjerohet gjatë viteve në vijim, pasi tregu po sinjalizon rritje më të larta të pagave prej kushteve të reja që ka krijuar mungesa e fuqisë punëtore. Pas një dekade anemike, pagat kanë nisur të lëvizin, ndonëse jo me ritme të larta.

Në fund të qershorit 2023, paga mesatare në shkallë vendi ishte 30% më e lartë se para pandemisë, duke u rritur nga 52,380 lekë në 67,805 lekë. Në të njëjtën periudhë, pensioni mesatar nga niveli 16,256 lekë në vitin 2019, arriti në 17,306 lekë në 6-mujorin e parë të këtij viti, me zgjerim vetëm 6%

Diferenca ndërmjet pensionit dhe pagës mesatare është edhe më e thellë për fshatin. Në vitin 2022, pensioni mesatar në fshat ishte 10,349 lekë, sipas të dhënave zyrtare nga Instituti i Sigurimeve Shoqërore. Kjo shumë ishte vetëm sa 16.7% e pagës bruto në të njëjtën periudhë.

Diferenca ndërmjet pagës mesatare dhe pensionit mesatar pritet të thellohet edhe më shumë këtë vit, pasi qeveria po rrit pagat për administratën publike, me qëllim dyfishimin e tyre në dy vitet në vijim, teksa për pensionet parashikohet vetëm indeksim. Për këtë vit pritet një indeksim muajin që vjen, me 8.6%.

Plagët e tranzicionit po ulin përfitimet nga pensioni

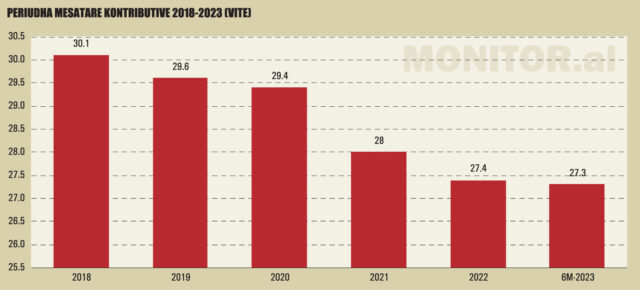

Numri i pensionistëve, që nuk përmbushin vitet e punës dhe nuk arrijnë të përfitojnë një pension të plotë pleqërie, po rritet me shpejtësi.

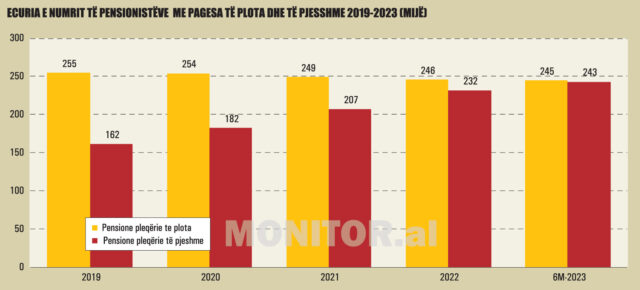

Të dhënat zyrtare nga Instituti i Sigurimeve Shoqërore tregojnë se, në 6-mujorin e parë të vitit 2023, pensionistët me pagesë të pjesshme përbënë 50% të totalit të personave që përfitojnë pension pleqërie, nga 45% më 2021.

Të dhënat zyrtare të 6-mujorit të parë 2023 tregojnë se numëroheshin 491,504 përfitues të pensionit të pleqërisë, nga të cilët 243,296 mijë morën pagesa të pjesshme.

Pensionet e reja që u lidhën këtë 6-mujor ishin mesatarisht 15,325 lekë, shumë kjo 11% më e ulët se pensioni mesatar. Kostot e jetesës po rriten me shpejtësi nga viti në vit, teksa pensionet e reja po rezultojnë me ulje.

Numri i total i pensioneve të pleqërisë në vitin 2022 shënoi rritje vjetore me 4.6%, por numri i pensioneve të pjesshme u shtua me 12%.

Skema e sigurimeve shoqërore lejon që të gjithë personat, të cilët nuk i kanë plotësuar vitet e nevojshme të punës sipas ligjit, të përfitojnë pension të pjesshëm të pleqërisë. Kjo do të thotë se ata do të marrin pensionin për aq vite pune sa kanë investuar në skemë, por jo më pak se 15 vite gjithsej.

Personat që kanë periudha sigurimi, kanë të drejtën e përfitimit të pensionit të pjesshëm të pleqërisë kur plotësojnë moshën 65 vjeç për burrat dhe 60 vjeç për gratë. Sipas ligjit për Sigurimet Shoqërore, ata duhet të kenë jo më pak se 15 vjet periudha sigurimi dhe jo më shumë se 35 vjet periudha sigurimi dhe të jenë tërhequr nga veprimtaria ekonomike.

Në njërën anë, rritja e numrit të pensionistëve me pagesë të pjesshme ka lehtësuar skemën publike të pensioneve nga rritja e shpenzimeve, por nga ana tjetër, po krijohet një problem i madh social me qëndrueshmërinë financiare të moshës së tretë.

Problematikat e tranzicionit dhe informaliteti i lartë në tregun e punës po bën që pensionet e reja të dalin në vlera më të ulëta, vit pas viti.

Ekspertët shpjegojnë se një masë e madhe e pensionistëve që hyjnë rishtas në skemë kanë punuar në të zezë dhe nuk plotësojnë kushtet për pension të plotë. Këtë ecuri e tregon edhe mosha mesatare e viteve të punës për pensionistë që dalin rishtas.

Ekspertët pohojnë se pensionet e reja kanë nisur të reflektojnë problematikën e tranzicionit, sidomos punës në të zezë. Personat, që kanë paguar sigurime në mënyrë të rregullt dhe plotësojnë kriteret, do të kenë të ardhura më të larta, se me ligjin e vjetër që zbatohej para vitit 2014.

Por, personat që nuk kanë paguar kontribute, duket se do të vuajnë pasojat gjatë pensionimit, pasi pagesat me reformën e re të pensioneve, që nisi të zbatohet pas vitit 2014, bëhen në bazë të kontributeve.

Masa e pensioneve në vendin tonë është nën kufirin relativ të varfërisë, me 6.7 USD në ditë, rreth 201 USD në muaj. Në vitin 2022, pensioni mesatar në qytet ishte 180 USD në muaj, ose 90% e kufirit të varfërisë, ndërsa pensioni mesatar në fshat ishte 105 USD në muaj, ose 52% e kufirit të varfërisë.

Zgjidhjet për daljen nga situata

Situata financiare e pensionistëve kërkon zgjidhje afatshkurtra, që kanë të bëjnë me përmirësimin e pagesave të pensionistëve aktualë dhe zgjidhje afatgjata, që krijojnë mundësi për zgjidhje të qëndrueshme, për ata që punojnë, por dhe dalin në pension pas 20 vitesh.

Për zgjidhjet afatshkurta, Selami Xhepa këshillon indeksimin me fasha të pensionistëve.

P.sh., pensionet që janë nën 44% të pagës mesatare (sa shkalla aktuale e zëvendësimit të pensionit), të indeksohen me një koeficient dy herë më të lartë se koeficienti mesatar i indeksimit; pensionet që qëndrojnë në intervalin nga 44% deri në 55%, të indeksohen me një koeficient sa koeficienti mesatar i indeksimit, ato të fashës 55-75% të indeksohen me një koeficient pak më të ulët dhe ata me pensione mbi 75% të pagës mesatare, mund të mos indeksohen për një periudhë kohe deri sa të zbuten pabarazitë e larta midis grupeve të pensionistëve, sugjeroi Xhepa.

Në Shqipëri, pagesat e pensioneve dominohen nga skema publike pasi ende ka një numër të kufizuar personash që kontribuojnë në skemat private të pensioneve, në mënyrë që të marrin pagesa më të larta në pleqëri, ashtu siç ndodh aktualisht në vendet e zhvilluara.

Organizata Ndërkombëtare e Punës, ILO, në një studim të posaçëm për Shqipërinë, ka shqyrtuar disa variante që mund të sjellin të ardhura për pensionistët. ILO sugjeron luftën ndaj informalitetit, sidomos në sektorin e vetëpunësimit.

Të dhënat tregojnë se punësimi informal në aktivitetin jobujqësor është 29.4%, sipas INSTAT. Sipas gjinisë, përqindja është më e lartë për meshkujt në krahasim me femrat, përkatësisht 34.7% dhe 21.5%. Të dhënat tregojnë se vetëm 60% e popullsisë së punësuar shqiptare mbulohet me sigurime shoqërore.

ILO llogarit se potencialisht, mbulimi i plotë me sigurime shoqërore (përfshirë sigurimet shëndetësore) do të gjeneronte një shtesë 5.8% të PBB, një shumë e përafërt me 1 miliard euro. Nëse informaliteti në punësim reduktohet me 50%, atëherë rreth 500 milionë euro do të shtoheshin në të ardhurat nga sigurimet.

Eksperti Gjokutaj sheh me rëndësi diversifikimin e përfitimeve të pensioneve, duke nxitur përveç pensioneve profesionale edhe ato private, veçanërisht te të vetëpunësuarit dhe profesionistët e lirë. Përpjekjet për të rritur kontributet e këtyre të fundit, në përputhje me të ardhurat e tyre, nuk gjetën favore disa vite më parë.

Sipas tij, qeveria mund të prezantojë një skemë profesionale ku të gjithë të vetëpunësuarit janë anëtarë të paracaktuar, përveç rasteve kur ata tërhiqen. Për të nxitur marrjen e pensioneve private, qeveria mund të heqë tatimin mbi të ardhurat që paguhet për kontributet në fondet e pensioneve private.

Ekspertët pohojnë se ka ardhur koha për Kolonën e Dytë të pensioneve. Elvis Ponari, drejtor ekzekutiv i shoqërisë administruese “Sigal Life Uniqa Group Austria”, ka thënë më herët për “Monitor” se nëse do të ngrihej një Kolonë e Dytë, njerëzit do të bëheshin më të vetëdijshëm lidhur me përfitimet e pensioneve private.

Sipas tij, kjo do të lehtësonte Kolonën e Tretë, që ka si qëllim shtimin e mëtejshëm të përfitimeve.

Kolona e Dytë është sigurimi i pensionit nga punësimi me financim kapital, ku çdo i siguruar në skemën e sigurimit të detyrueshëm shtetëror (Kolona e Parë) paguan një pjesë të kontributeve individuale në një fond privat pensionesh.

Në këtë mënyrë, me plotësimin e kushteve për përfitim pensioni, të ardhurat e personave të siguruar përbëhen nga dy burime: një pension nga skema e sigurimit të detyrueshëm shtetëror dhe një pension nga skema e sigurimit të pensionit nga punësimi me financim kapital.

Numri i individëve pjesëmarrës në fondet private të pensioneve po rritet me ritme të qëndrueshme, por mbi një bazë të ulët dhe depërtimi i këtyre skemave ngelet ende shumë i ulët.

Numri i individëve që kontribuojnë për një pension privat mbetet në afërsisht 2.7% e numrit të përgjithshëm të të punësuarve në vend, gjë që tregon një nivel ende shumë të ulët të mbulimit me fonde private të pensioneve.

/Monitor