Gjyqtari i Gjykatës së Tiranës, Kreshnik Omari do të përballet të mërkurën më 23 qershor me Komisionin e Pavarur të Kualifikimit. Procesi i tij i vetingut po kryhet nga trupa e përbërë nga Olsi Komici, Xhensila Pine dhe Valbona Sanxhaktari.

Kreshnik Omari e ka filluar karrierën në sistemin e drejtësisë në vitin 1997. Ai punon për gati dy dekada si gjyqtar në Gjykatën e Rrethit Gjyqësor Tiranë.

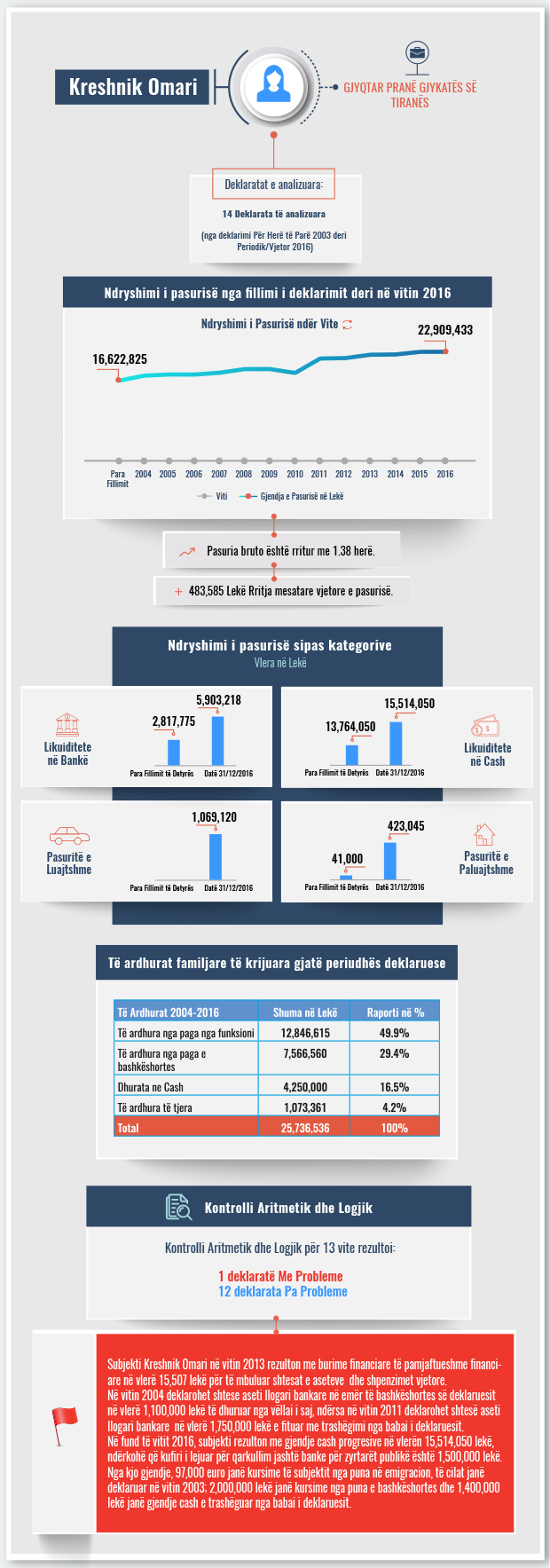

Analiza e pasurisë është një ndër tre shtyllat e rivlerësimit për gjyqtarët, së bashku me kontrollin e figurës dhe vlerësimin e aftësive profesionale. Skeda grafike e mëposhtme paraqet ndryshimin e pasurisë së deklaruar nga gjyqtari Kreshnik Omari nga viti 2003 deri në fund të vitit 2016.

Në deklarimin për herë të parë në vitin 2003, gjyqtari Kreshnik Omari deklaron pasuri me vlerë 16.6 milionë lekë, ndërsa në fund të vitit 2017, pasuria familjare llogaritet në 22.9 milionë lekë.

Ai deklaron familjarisht likujditete kumulative në cash prej 15.5 milionë lekësh, likujditete bankare prej 5.9 milionë lekësh, pasuri të luajtshme me vlerë 1 milion lekë si dhe pasuri të paluajtshme të vlerësuar në 423 mijë lekë.

Të ardhurat familjare për periudhën deklaruese janë 25.7 milionë lekë, nga të cilat gati 50% kanë si burim pagën e Z. Omari, 29% pagën e bashkëshortes dhe mbi 16% dhuratat në cash nga familjarët.

Përveç analizës për rritjen/uljen e pasurisë, strukturën e aseteve dhe të ardhurave, ky raport paraqet dhe kontrollin aritmetik/logjik të deklarimeve të subjektit si dhe “flamujt e kuq’ që identifikohen gjatë kontrollit. Nga kontrolli aritmetik/logjik për 13 vite të deklarimit, njëra prej deklaratave rezultoi me probleme.

Subjekti Kreshnik Omari në vitin 2013 rezulton me burime financiare të pamjaftueshme financiare në vlerë 15,507 lekë për të mbuluar shtesat e aseteve dhe shpenzimet vjetore.

Në vitin 2004 deklarohet shtese aseti llogari bankare në emër të bashkëshortes së deklaruesit në vlerë 1,100,000 lekë të dhuruar nga vëllai i saj, ndërsa në vitin 2011 deklarohet shtesë aseti llogari bankare në vlerë 1,750,000 lekë e fituar me trashëgimi nga babai i deklaruesit.

Në fund të vitit 2016, subjekti rezulton me gjendje cash progresive në vlerën 15,514,050 lekë, ndërkohë që kufiri i lejuar për qarkullim jashtë banke për zyrtarët publikë është 1,500,000 lekë. Nga kjo gjendje, 97,000 euro janë kursime të subjektit nga puna në emigracion, të cilat janë deklaruar në vitin 2003; 2,000,000 lekë janë kursime nga puna e bashkëshortes dhe 1,400,000 lekë janë gjendje cash e trashëguar nga babai i deklaruesit.

Deklarata e pasurisë së vitit 2003

Deklarata e pasurisë së vitit 2004

Deklarata e pasurisë së vitit 2005

Deklarata e pasurisë së vitit 2006

Deklarata e pasurisë së vitit 2007

Deklarata e pasurisë së vitit 2008

Deklarata e pasurisë së vitit 2009

Deklarata e pasurisë së vitit 2010

Deklarata e pasurisë së vitit 2011

Deklarata e pasurisë së vitit 2012

Deklarata e pasurisë së vitit 2013

Deklarata e pasurisë së vitit 2014

Deklarata e pasurisë së vitit 2015

Deklarata e pasurisë së vitit 2016 /BIRN/