Nga BoldNews.al

Gjykata Kushtetuese ka zbardhur vendimin, në bazë të të cilit krijohen premisat që maxhoranca politike të kufizojë ndjeshëm aktivitetin auditues të Kontrollit të Lartë të Shtetit.

Në një vendim 5-2, Kushtetuesja ka rrëzuar më herët gjatë muajit Mars 2021 padinë e kryetarit të Kontrollit të Lartë të Shtetit, i cili kërkonte shpalljen si antikushtetues të nenit 50, pika 1 dhe 2 të ligjit “Për financat e vetëqeverisjes vendore”, i miratuar në vitin 2017 vetëm me votat e maxhorancës socialiste në Parlament.

Konflikti kushtetues

Neni i kundërshtuar parashikon detyrimin e Kontrollit të Lartë të Shtetit që të kryejë çdo vit, brenda periudhës Mars-Maj, auditimin financiar të të gjithë njësive të pushtetit lokal, rreth 73 të tilla, përfshirë bashkitë dhe këshillat e qarkut.

Gjithashtu, ligji parashikon që auditimi financiar i pushtetit lokal të kryhet paralelisht nga Kontrolli i Lartë i Shtetit dhe nga auditë të pavarur, të cilat mund të jenë kompani private të kontraktuara nga Ministria e Financave.

Për Kontrollin e Lartë të Shtetit, “detyrimi” që Parlamenti i vendos për të kryer auditime të caktuara, është në kundërshtim me Kushtetutën, e cila ka parashikuar diskrecion të plotë institucionit më të lartë kontrollues për të organizuar punën e tij.

Nga ana tjetër, “detyrimi” për të kryer çdo vit auditime në pushtetin lokal, të cilat kërkojnë angazhim të madh të burimeve njerëzore dhe logjistike, krijon premisa që Kontrolli i Lartë i Shtetit të detyrohet të reduktojë aktivitetin e saj monitorues mbi institucionet e nivelit qendror, të cilat administrojnë edhe shumicën absolute të buxhetit të shtetit.

Ndërsa, lidhur me mundësinë e angazhimit të audituesve private në auditimin e financave të pushtetit lokal, Kontrolli i Lartë i Shtetit e sheh si mbivendosje ndaj kompetencës që Kushtetuta ia ka dhënë ekskluzivisht këtij institucioni.

“Toleranca” e shumicës së Gjykatës Kushtetuese

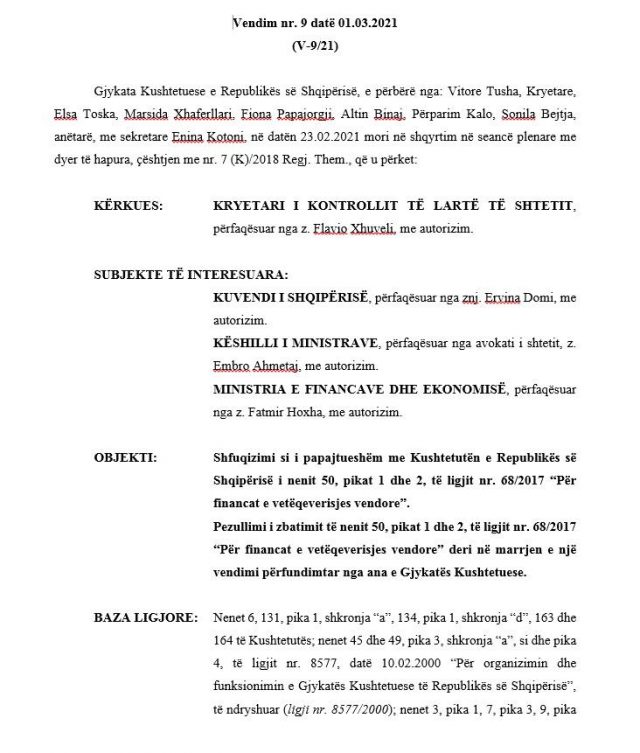

Padia e Kontrollit të Lartë të Shtetit, e dorëzuar në Gjykatën Kushtetuese në vitin 2018, u mor në shqyrtim vetëm në fillim të vitit 2021, pasi institucioni garant i Ligjit Themeltar u rikthye në funksionalitet të pjesshëm, me 7 nga 9 anëtarë në detyrë.

Në 1 Mars 2021, anëtarët Vitore Tusha, Elsa Toska, Fiona Papajorgji, Altin Binaj, Përparim Kalo vendosën të rrëzonin pretendimet e Kontrollit të Lartë të Shtetit.

Ndërkohë, dy anëtaret në pakicë, Marsida Xhaferllari dhe Sonila Bejtja u shprehën në favor të pranimit të kërkesës.

Për shumicën e trupës gjykuese, argumentat e paraqitur nga Kontrolli i Lartë i Shtetit nuk përbëjnë konflikt kushtetues.

Sipas tyre, Kontrolli i Lartë i Shtetit është një institucion në varësi të Parlamentit, për aq kohë sa titullari dhe buxheti i saj përcaktohen me vendim të deputetëve.

Po ashtu, referuar qëndrimit të shumicës, Kuvendi është pushteti që përcakton prioritetet e zhvillimit të vendit, përfshirë edhe kompetencat dhe detyrat e Kontrollit të Lartë të Shtetit.

E, për këtë arsye, është në diskrecionin e Parlamentit që të miratojë ligje, për të cilat vlerëson se i shërbejnë më së miri përmbushjes së detyrave funksionale nga ana e institucioneve të tjera.

Nga ana tjetër, “detyrimi” që Kuvendi i vendos Kontrollit të Lartë të Shtetit për të audituar çdo vit njësitë e pushtetit lokal është tërësisht brenda kompetencës së tij, të cilën ia ka ngarkuar Kushtetuta për kontrollin financiar të institucioneve publike.

Lidhur me “audituesit e pavarur”, shumica e trupës së Gjykatës Kushtetuese, konstaton se, edhe më parë, kompetenca e Kontrollit të Lartë të Shtetit është ndarë me audite të tjera dhe kjo nuk është vlerësuar si problematike.

Këto argumenta përbënin themelin e shumicës së trupës gjykuese, e cila vendosi rrëzimin e padisë së Kontrollit të Lartë të Shtetit.

Kundërshtitë e pakicës

Por, shumë më ndryshe e shohin situatën dy anëtarët e pakicës.

Sipas tyre, “detyrimi” ligjor që ngarkon Kontrollin e Lartë të Shtetit të kryejë audite çdo vit dhe brenda periudhës Mars-Maj, krijon “rrezik real që të ulë ndjeshëm numrin e auditimeve të këtyre njësive për shkak të reduktimit de facto të kohës nga një vit në tre muaj”.

Duke argumentuar se përcaktimi ligjor e vendos Kontrollin e Lartë të Shtetit përballë një volumi pune të papërshtatshëm, gjyqtarët e pakicës vlerësojnë se kjo situatë do të ndikojë jo vetëm në cilësinë e auditimeve mbi financat e pushtetit lokal, por edhe në veprimtarinë e institucionit për kontrollin e pushtetit qendror.

“…Vendosja e KLSH-së në pamundësi objektive për të realizuar auditimin e njësive të qeverisjes vendore nuk është gjë tjetër veçse zvogëlimi i kompetencës kushtetuese të kontrollit që ky organ ka mbi financat publike vendore”, shprehen gjyqtarët e pakicës.

Për Xhaferllarin dhe Bejtjan, “…në eventualitetin që KLSH-ja angazhon të gjitha burimet njerëzore dhe financiare për të përmbushur këtë detyrim ligjor, atëherë ajo vendoset në situatën e pamundësisë për të ushtruar me cilësi pjesën tjetër të kompetencave kushtetuese të kontrollit të financave të tjera publike, përtej atyre të qeverisjes vendore”.

Në vijim, anëtarët e pakicës nuk janë dakord me përfshirjen e audituesve të pavarur në kontrollin e financiave të pushtetit vendor, duke vlerësuar se “krijon standard të dyfishtë auditimi, lejon auditime paralele dhe mbivendosje auditimesh, por më e rëndësishmja, e rendit auditimin e kryer nga KLSH-ja në nivel të njëjtë me auditimin nga struktura tjetër paralele e auditorëve të jashtëm”.

Anëtarët e pakicës gjykojnë se përfshirja e audituesve privatë krijon gjithashtu hapësirë për ndikim të papërshtatshëm nëpërmjet një auditimi alternativ nga struktura private, të rregulluara në rang më të ulët normativ dhe organizativ dhe, për rrjedhojë, cenon mbrojtjen e financave publike nga KLSH-ja, që është një funksion i dhënë nga Kushtetuta.

Duke e konsideruar se ligji i ankimuar, në formën e hartuar, mund të krijojë situatë e abuzimit të funksionit legjislativ, anëtarët e pakicës kanë vlerësuar t’i referohen një vendimi të Gjykatës Kushtetuese të Italisë, të vitit 1982.

“Koherenca ndër pjesët përbërëse të sistemit juridik, është një vlerë thelbësore e tij, në një vend civil dhe demokratik. Në rast të mosrespektimit të kësaj vlere thelbësore, normat ligjore që e përbëjnë këtë sistem juridik, degradojnë në një nivel të ngjashëm me atë të një “kopeje pa bari”, citojnë gjyqtaret e pakicës.

Pavarësisht qëndrimeve të kundërta, ligji “Për financat e vetëqeverisjes vendore” mbeti në fuqi në formën e miratuar nga Parlamenti në vitin 2017, pasi shumica vendosi të mbështesë variantin e hartuar nga maxhoranca socialiste.