Borxhi doganor i vendit vijon të zgjerohet vit pas viti, ndërkohë që auditimi më i fundit i realizuar nga KLSH mbi detyrimet e papaguara ka nxjerrë në pah një tablo të rënduar jo vetëm sa i përket vlerës së stokut, por edhe mënyrës së administrimit, rikuperimit dhe monitorimit të tij nga strukturat doganore.

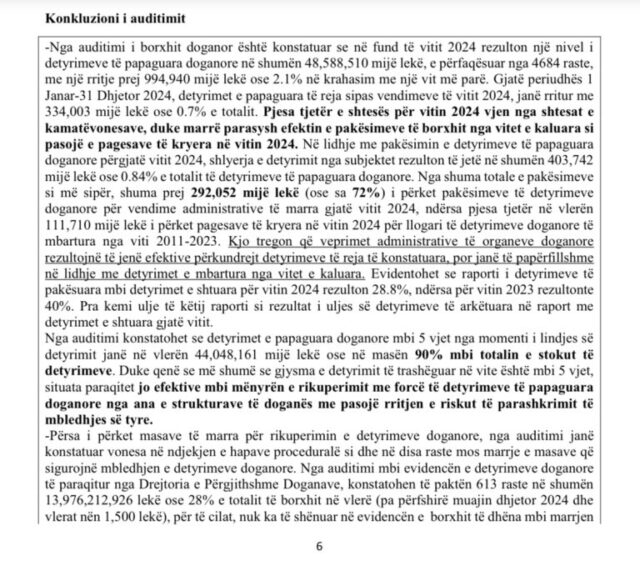

Të dhënat tregojnë se në fund të vitit 2024, detyrimet e papaguara doganore kanë arritur në rreth 48.6 miliardë lekë, të shpërndara në 4.684 raste, duke regjistruar një rritje prej 2.1% krahasuar me vitin 2023.

Por shifra më alarmante lidhet me moshën e këtij borxhi, pasi 90% e stokut total, ose 44 miliardë lekë, përbëhet nga detyrime më të vjetra se pesë vjet, një tregues i drejtpërdrejtë i mosfunksionimit të mekanizmave të rikuperimit me forcë dhe rrezikut real të parashkrimit, kjo duke qenë se tani është njoftuar edhe “Paqja Fiskale”.

Gjatë vitit 2024, detyrimet e reja të evidentuara janë shtuar me 334 milionë lekë, ndërsa shuma e pakësuar përmes pagesave rezulton vetëm 403.7 milionë lekë, ose 0.84% e stokut total. Pjesa dërrmuese e pakësimeve lidhet me vendimet administrative të vitit 2024, ndërsa shlyerjet e detyrimeve të vjetra për periudhën 2011–2023 janë të papërfillshme.

Raporti i detyrimeve të pakësuara ndaj detyrimeve të shtuara ka rënë ndjeshëm: nga 40% në vitin 2023, në 28.8% në vitin 2024. Ky tregues përforcon bindjen se administrata doganore po arrin të rikuperojë kryesisht detyrimet e reja, ndërsa borxhi i trashëguar po kthehet në një stok të pamenaxhueshëm.

KLSH vëren se ka mungesë sistematike të Vendimeve për Rikuperim me Forcë. Auditimi evidenton se 613 raste, me vlerë 13.97 miliardë lekë, nuk kanë të dokumentuar Vendimin për Rikuperimin me Forcë të Borxhit Doganor (VRFB), megjithëse kishin kaluar afatet ligjore. Në mungesë të vendimit, procedura e mëtejshme për ekzekutim nuk ka nisur fare.

Gjithashtu Doganat nuk kanë kërkuar në gjykatë i urdhrit të ekzekutimit. Pavarësisht se për shumë raste VRFB ekzistonte, në 840 dosje, me vlerë 2.47 miliardë lekë, nuk është kërkuar në gjykatë lëshimi i urdhrit të ekzekutimit, edhe pse ligji e parashikon qartë si hap të domosdoshëm. Ky është një nga devijimet më serioze të konstatuara, pasi vonesa të tilla çojnë në humbje kohe, rritje të kamatëvonesave dhe risk të shtuar parashkrimi.

KLSH konstatom se urdhrat e gjykatës nuk ekzekutohen nga degët doganore. Madje edhe kur gjykatat kishin lëshuar urdhrat e ekzekutimit, degët doganore nuk i kanë dërguar ato në përmbarim. Auditimi gjen 105 raste, në vlerë 404.3 milionë lekë, ku dosjet kanë mbetur në sirtar pa u proceduar më tej.

Konstatohet një mungesë totale e masave alternative të ekzekutimit. Përtej përmbarimit, udhëzimi parashikon edhe mekanizma forcëmbledhës që mund të ndërmerren nga vetë administrata doganore: bllokim NIPT-i, llogarish bankare, sekuestrim aseteve. Por në 765 raste, me vlerë 14.28 miliardë lekë, nuk është marrë asnjë masë nga autoriteti doganor, edhe pse dosjet ishin dërguar në përmbarim. Kjo tregon se administrata doganore ka zgjedhur të mbështetet pothuajse tërësisht te përmbarimi, duke injoruar instrumentet ligjore të ekzekutimit të drejtpërdrejtë.

Sipas KLSH, Degët doganore shpeshherë nuk kanë informacion të përditësuar për dosjet e dërguara në përmbarim, duke mos qenë në gjendje të raportojnë statusin e tyre. Dokumentacioni i komunikimit me përmbaruesit rezulton i mangët ose inekzistent.

Në dosjet e kontrolluara, auditimi nuk gjeti asnjë rast bashkëpunimi midis degëve doganore dhe strukturave qendrore të DPD për sekuestrim të aseteve, siç parashikon udhëzimi nr. 15. Kjo tregon një hendek të përhershëm mes strukturave operacionale dhe atyre qendrore.

Administrata doganore rezulton të ketë mbivlerësuar përmbarimin si instrument ekzekutues, duke neglizhuar kompetencat e veta ligjore për ekzekutim të drejtpërdrejtë sipas nenit 280 të Kodit Doganor – një shkelje që auditimi e konsideron thelbësore.

Në degët Fier, Lezhë dhe Tiranë janë identifikuar raste ku kamatëvonesat nuk janë llogaritur nga data e lindjes së detyrimit, por nga data e njoftimit të vendimit – në kundërshtim me udhëzimin nr. 15. Ky devijim çon në llogaritje të pasakta dhe dëm ekonomik për buxhetin.

KLSH ka dhënë edhe një sërë rekomandimesh si Realizimin e një analize të thelluar të rritjes së stokut dhe përcaktimi i përgjegjësive; Nxjerrjen e menjëhershme të VRFB për rastet me afate të përcaktuara; Dërgimi pa vonesë në gjykatë i kërkesave për urdhër ekzekutimi; Ekzekutim i menjëhershëm i urdhërave të gjykatës dhe kalim në përmbarim; Aplikimi i masave të brendshme forcëmbledhëse: bllokim llogarish, NIPT, sekuestrim pasurie; Monitorim më i fortë nga DPD mbi degët doganore, etj.

/Ekofin.al